MARKETING

포화된 국내 이커머스의 해답, 왜 글로벌 마케팅인가?

포화된 국내 시장을 넘어 미국, 일본, 대만, 동남아 시장을 데이터로 정교하게 검증하여 접근하는 것이 글로벌 마케팅의 성공적인 시작점입니다.

포화된 국내 시장을 넘어 미국, 일본, 대만, 동남아 시장을 데이터로 정교하게 검증하여 접근하는 것이 글로벌 마케팅의 성공적인 시작점입니다.

위그로스

2026년 1월 2일

국내 이커머스 시장은 포화 상태입니다. 대한상공회의소 ‘2025 유통산업 전망’에 따르면 온라인쇼핑 성장률은 2.6%로 둔화될 전망이며, 64.6%의 기업이 시장을 부정적으로 평가합니다. 주요 원인은 경쟁 심화에 따른 수익성 악화(78.7%), 비용 상승(63.8%), 중국 커머스 진출(51.1%)입니다. 통계청 자료로 온라인쇼핑 거래액 증가율은 2022년 10.3% → 2023년 8.3% → 2024년 5.8%로 급격히 둔화하며 ‘성숙기’에 진입했습니다.

출처: 포화된 국내 이커머스 시장, ‘성장’에서 ‘생존’으로 - 포인트데일리

한정된 국내 소비자를 놓고 벌어지는 광고비 경쟁은 점점 치열해지고 있으며, 마케팅 담당자들이 확보해야 할 신규 고객 획득 비용(CAC)은 해마다 올라가고 있습니다. 쿠팡과 네이버 쇼핑이 전체 온라인 거래의 약 65%를 가져가는 완전한 양강 체제를 형성하고 있고, 모바일 쇼핑이 전체 온라인 거래의 76% 이상을 차지하면서 쿠팡·네이버 스마트스토어 중심의 몇 개 대형 플랫폼에 고객과 결제 데이터가 빠르게 쏠리고 있습니다.

여기에 알리익스프레스·테무·쉬인 등 중국계 플랫폼의 진입 압력까지 더해지고 있습니다. 한국의 중국 직구 구매액 규모는 3조 원을 돌파했고, 알리익스프레스와 테무의 합산 거래액은 전년 대비 85% 이상 증가했습니다. 이들은 올해 한국 법인 설립과 1조 원대 물류 투자 계획을 발표하며, 단순 역직구를 넘어 한국 판매자를 직접 입점시키는 ‘로컬 마켓플레이스’ 전략으로 전환하고 있습니다.

출처: Top Ecommerce Platforms in South Korea - waterbecorp

최근 5년간 연평균 14%의 성장세이며, 거래액 기준으로는 세계 4위, 1인당 거래액으로는 세계 2위 수준인 국내 이커머스 구조 속에서 중소 브랜드가 국내에서만 경쟁한다면, 점점 더 높은 CAC를 감당하며 쿠팡·네이버·중국 플랫폼의 가격 경쟁에 끌려다닐 수 밖에 없습니다. 그렇기 때문에 이제는 국내 점유율을 두고 소모전을 이어가기보단, 더 큰 성장이 가능한 글로벌 시장으로 확장해야 합니다.

더파운더즈 글로벌 뷰티 브랜드 아누아(ANUA)의 글로벌 진출

출처: ANUA - 43 Products | Ulta Beauty

2025년 글로벌 디지털 광고 시장은 1조 달러를 돌파했습니다. 전 세계 인구 중 약 66.2%(약 54억 4천만 명)가 인터넷을 사용하고 있고, 약 62.3%(약 50억 7천만 명)가 소셜 미디어를 사용 중 입니다. 이들은 평균적으로 하루 6시간 40분 이상 인터넷에 연결되어 있으며, 이 중 소셜 미디어에만 2시간 26분을 할애합니다.

그렇다면 한국 브랜드가 글로벌 시장으로 진출하여 성공한 대표적인 사례가 있을까요? 지난 3년간 K-뷰티 브랜드 아누아의 사례를 살펴보겠습니다. 2022년 12월 미국 진출 이후 2024년 연 매출 4,278억 원을 기록했고, 전체 매출의 90%가 해외에서 발생했습니다. 흥미로운 점은 미국에서의 성공 방식과 일본, 대만, 동남아에서의 성공 방식이 완전히 달랐다는 점입니다.

미국에서 아누아는 Google 검색 광고와 Amazon의 구매 편의성을 활용했습니다. TikTok에서 24억 뷰를 기록하며 브랜드를 만들었습니다. 그런데 같은 전략을 일본에 적용했을 때는 어떻게 되었을까요? 일본에서 아누아의 성공은 온라인 플랫폼이 아닌 오프라인 팝업스토어에서 나왔습니다. 도쿄 팝업스토어는 예약 당일 4,000명 분의 예약이 모두 마감되었습니다.

결국 글로벌 마케팅의 핵심은 '어디서 파는지'가 아닌, '해당 국가의 소비자들을 신뢰하게 만드는 것' 입니다. 미국 소비자는 검색 의도로, 일본 소비자는 직접 경험으로, 대만 소비자는 SNS 트렌드로, 동남아 소비자는 라이브 커머스와 마이크로 인플루언서로 신뢰를 형성합니다. 국내에서 성공한 마케팅 전략으로만 접근해선 안됩니다.

이 글에서는 4개 주요 시장(미국, 일본, 대만, 동남아)의 온라인 마케팅 구조를 데이터와 함께 정리했습니다. 각 시장에서 성공하기 위해서는 어떤 플랫폼을 선택해야 하고, 어떤 소비자를 이해해야 하며, 신뢰 구축을 위해 무엇을 해야하는지 살펴보겠습니다.

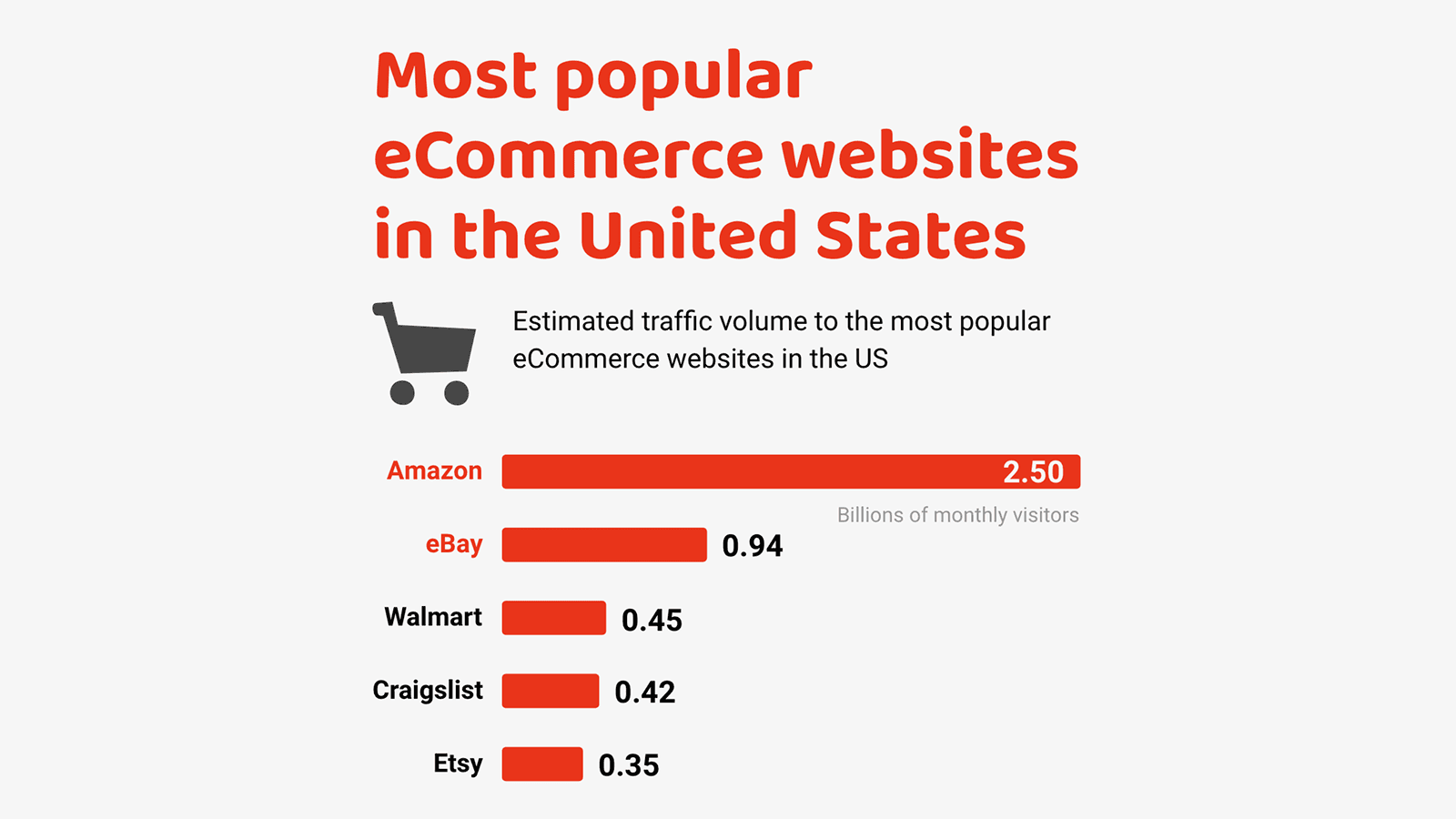

1. 미국(United States): 전 세계 최대 커머스 시장

출처: eCommerce Statistics - 33 Useful Stats and Facts

미국의 온라인 쇼핑 시장은 약 2억 4,000만 명의 소비자로 이루어져 있으며, 연간 이커머스 시장 규모는 1조 3,400억 달러에 달합니다. 소비자들이 온라인에서 구매하는 금액이 전체 구매액에서 차지하는 비중은 22.7%입니다.

미국은 세계 최대 규모의 온라인 쇼핑 시장입니다. 인구 3억 3천만 명 중 73%가 정기적으로 온라인 쇼핑을 하고, 연간 평균 온라인 지출액은 1,800달러에 달합니다. 특히 모바일 쇼핑 비중이 44%로, 소비자들이 언제 어디서나 즉시 구매하는 습관이 완전히 자리 잡았습니다.

Amazon Prime 회원 2억 명이 무료 배송과 빠른 물류를 기반으로 충성 고객을 형성하고 있으며, Google 검색이 구매 여정의 첫 번째 관문 역할을 합니다. TikTok Shop 등 소셜 커머스도 급부상하며, Google 기반의 검색 + SNS을 통한 제품 발견 + 즉시 구매의 완벽한 생태계가 구축된 시장입니다.

1.1. Google Ads와 Amazon이 주도하는 시장

미국에서 소비자가 물건을 사려고 마음먹는 순간, 가장 먼저 하는 일은 Google에 검색하는 것입니다. Google은 전 세계 검색 엔진 시장에서 90% 이상의 점유율을 차지하며, 정보 탐색과 문제 해결을 위해 사람들이 가장 먼저 찾는 채널입니다.

Google Ads는 이 구매 의도(Intent)를 정확히 포착합니다. 특정 키워드 검색 시 AI가 의도를 분석해 적합한 광고를 노출시키며, 클릭당 비용(CPC) 기반으로 성과를 즉시 측정할 수 있습니다. 하지만 검색만으로는 부족합니다. 미국 온라인 거래의 약 40%가 Amazon에서 발생하기 때문입니다. Amazon은 소비자가 카드 정보를 이미 등록한 '즉시 구매 플랫폼'으로, ‘검색→비교→결제’의 전체 여정이 내부에서 완결됩니다.

아누아가 2023년 3월부터 2024년 9월까지 불과 1년 6개월 만에 170만 개를 판매할 수 있었던 이유는 이 구조를 이해했기 때문입니다. Google에서 검색 수요를 포착하고, 그 수요를 Amazon으로 보내 최종 전환으로 이어지게 했습니다. 즉, Google에서 수요를 포착해 Amazon으로 유입시키며 전환을 극대화했습니다.

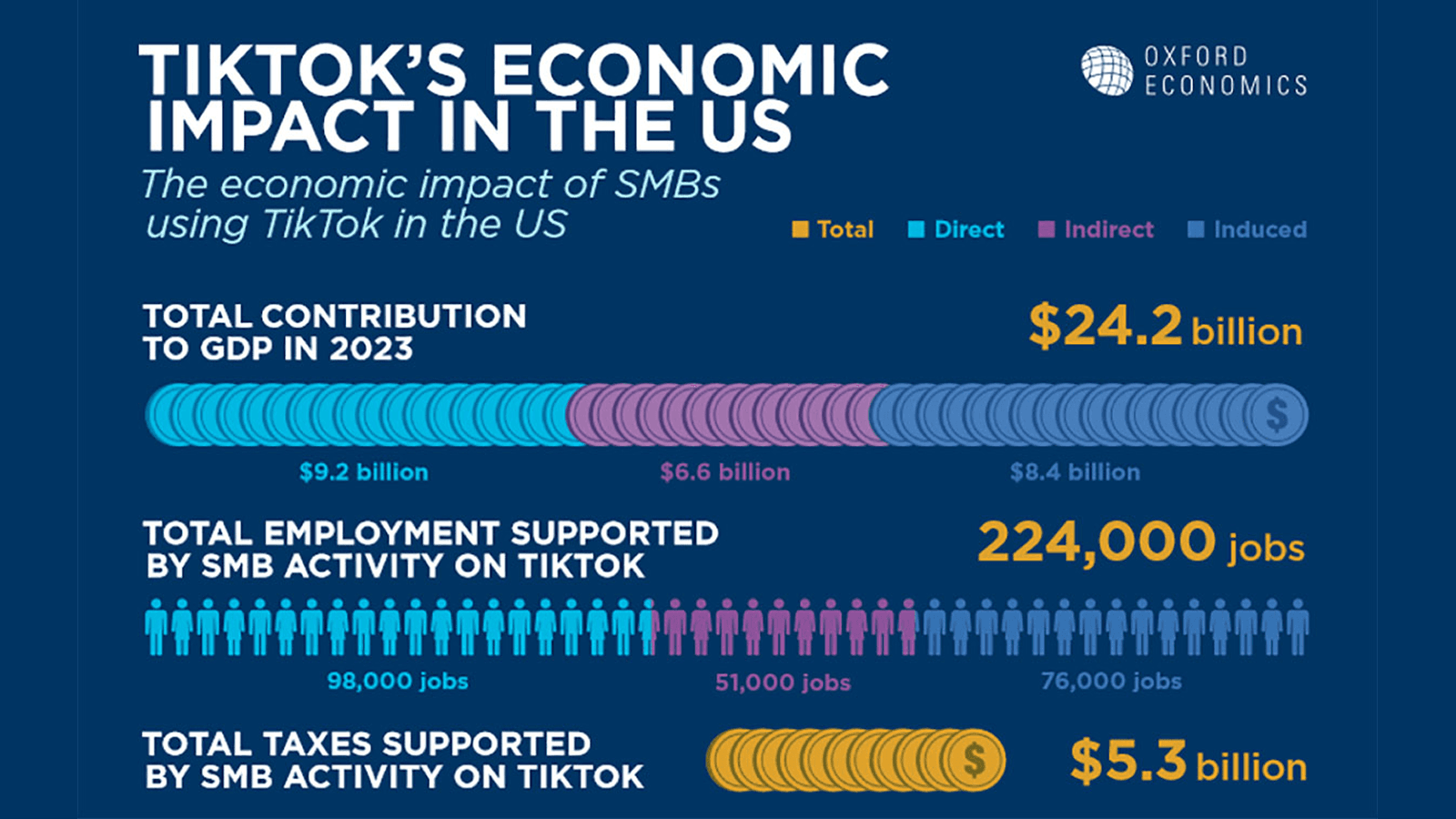

1.2. TikTok의 영향력

출처: TikTok’s Economic impact in the US - ChannelX

미국 소비자의 47%가 소셜 플랫폼에서 직접 구매합니다. 틱톡(TikTok)은 발견(Discovery)의 핵심 채널로 자리 잡았습니다. TikTok은 검색이 아닌 콘텐츠 기반 신뢰 형성 채널입니다.

틱톡(TikTok)이 발견의 채널인 이유는 특정 제품을 사용하는 틱톡 영상을 본 사람들이 그 영상의 댓글과 좋아요를 보며 신뢰를 만들고, 자연스럽게 구매로 이어집니다. 이것은 Google의 검색 의도 포착과는 완전히 다른 메커니즘입니다.

아누아의 TikTok 성과를 보면 이것이 얼마나 중요한지 알 수 있습니다. 브랜드 관련 콘텐츠 12만 5,000개 이상이 발행되었으며 누적 조회수는 24억 뷰입니다. '#anuacleansingoil' 해시태그 하나만 해도 3억 3,800만 뷰를 기록했습니다. TikTok Shop의 '얼티밋 스킨케어 루틴 세트'는 누적 13만 3,000개 판매를 달성했습니다.

1.3. 미국 타겟층과 구매 결정

미국의 주요 온라인 쇼핑객은 25-34세 밀레니얼 세대로, 모바일 쇼핑 비중이 전체 이커머스 매출의 44%에 달합니다.

구매 결정에서 가장 중요한 요소는 무료 배송으로, 소비자의 50% 이상이 이를 최우선 조건으로 삼습니다. 인플루언서 추천도 약 30%에 영향을 주지만, 평균 장바구니 이탈률 70.19%가 높아 결제 마무리까지의 장애물이 많습니다.

이는 검색(Google) + 결제 편의(Amazon) + 신뢰 구축(TikTok) 조합이 필수임을 보여줍니다. 무료 배송 약속과 인플루언서 기반 소셜 증명을 결합할 때 전환율이 극대화됩니다.

2. 일본(Japan): 신뢰의 문법

출처: Ecommerce in Japan: What It Takes to Be Successful - KOMOJU

일본 시장을 바라보면 흥미로운 수치가 보입니다. 일본 소비자들이 온라인에서 구매하는 금액이 전체 구매액에서 차지하는 비중은 약 8~9%에 불과합니다. 미국의 22.7%, 중국의 50% 이상과 비교하면 매우 낮은 수준입니다.

하지만 이것은 '문제'가 아니라 '기회'입니다. 일본은 세계 3위 경제 대국으로 국민 1인당 GDP가 4만 달러를 넘지만, 오프라인 중심의 전통적 쇼핑 문화가 여전히 강합니다. 코로나 팬데믹 기간에도 온라인 전환이 더디게 진행되었고, 2024년 현재도 고령화 사회(65세 이상 29%)와 지역별 물류 격차 때문에 온라인 쇼핑이 제한적입니다.

이는 엄청난 성장 잠재력을 내포합니다. 일본 전체 소비 시장 규모는 약 5조 달러에 달하는데, 온라인 비중이 10%만 증가해도 5,000억 달러 규모의 새로운 시장이 열립니다. 실제로 2023~2024년 일본 이커머스 시장은 연평균 12% 성장하며 미국(8%)보다 빠르게 확대되고 있습니다.

즉, 일본은 소비자와의 신뢰 구축만 잘 형성된다면 급성장이 가능한 블루오션입니다. K-뷰티, 건강기능식품, 생활용품, 패션 등 한국 브랜드가 진출하기에 최적의 타이밍입니다.

2.1. Amazon Japan과 Rakuten의 양강 체제

출처: Japan E-Commerce Marketplace Comparison: Amazon vs Rakuten - Next Level

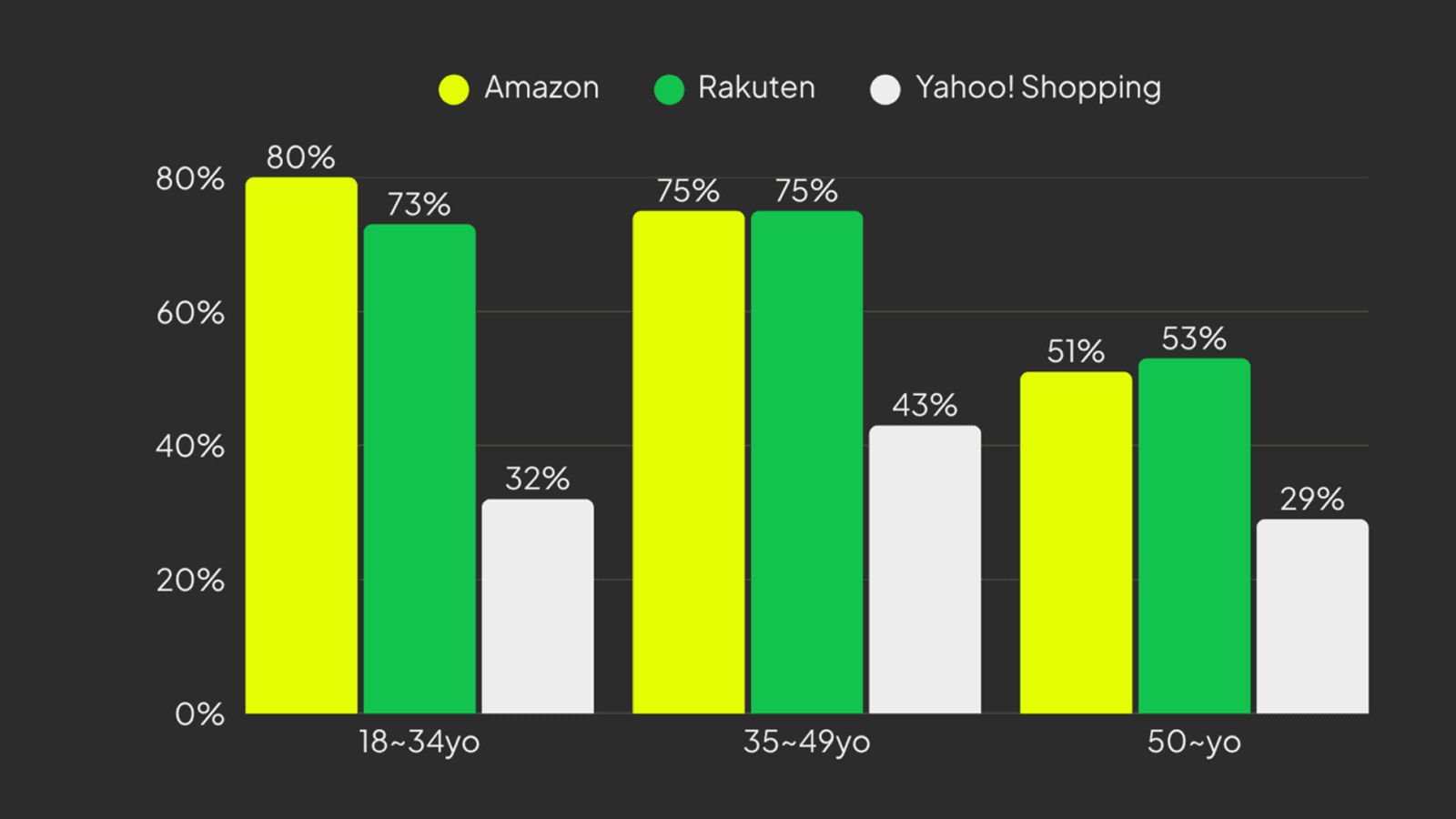

일본의 온라인 쇼핑 시장은 국내의 쿠팡, 네이버와 같이 두 개의 플랫폼으로 나뉩니다. Amazon Japan(아마존 재팬)은 시장점유율 약 25%이고, Rakuten(라쿠텐)은 약 22%입니다. 두 플랫폼의 시장 점유율은 비슷하나 특징은 확연히 다릅니다.

플랫폼 | 타겟층 | 핵심 특징 |

|---|---|---|

Amazon Japan | 20~40대 남녀 | 검색 기반 쇼핑, 로켓배송 같은 초고속 물류 |

Rakuten | 30~40대 여성 | 패션·뷰티·식품 강세, 포인트 적립으로 재방문 유도 |

Amazon Japan(아마존 재팬)은 쿠팡처럼 '특정 제품이 필요할때 찾아서 바로 구매하는 의도 기반 채널’입니다. Amazon Prime 회원(일본 2,000만 명 이상)이 쿠팡 로켓배송처럼 1~2일 배송을 보장받으며, 소비자가 정확한 제품을 검색해 즉시 구매하는 구조입니다.

반면 Rakuten(라쿠텐)은 네이버 쇼핑의 일본 버전입니다. 네이버가 네이버플러스 멤버십 등의 포인트 적립을 강점으로 내세우는 것처럼, 라쿠텐 또한 Rakuten 포인트가 소비자를 묶어두고 패션·뷰티 카테고리에서 30~40대 여성의 재구매를 유도합니다. 네이버 스마트스토어처럼 개별 셀러들이 경쟁하며 다양한 선택지를 제공합니다.

핵심 차이점은 '신뢰 중심' 접근입니다. 국내에서도 쿠팡 로켓멤버십, 네이버플러스 멤버십으로 재방문을 유도하지만 일본에서는 이 비중이 훨씬 큽니다.

국내: 로켓배송·네이버페이 적립(5~10%)이 즉시 구매 유도에 초점. 재구매율도 중요하지만 신규 고객 획득(CAC) 경쟁이 더 치열합니다.

일본: Rakuten 포인트(1~10% 적립, 타 플랫폼 연동 가능)와 Amazon Prime(연회비 4,900엔)이 장기 멤버십의 핵심입니다. Rakuten 재구매율 70% 이상, Amazon Prime 유지율 90%대로, 한 번 가입하면 거의 이탈하지 않습니다.

정리해보면 Amazon Japan(아마존 재팬)은 소비자가 정확히 원하는 제품을 검색해 구매하는 의도 기반 플랫폼입니다. 반면 Rakuten(라쿠텐)은 포인트 시스템으로 소비자가 자발적으로 돌아오게 만드는 플랫폼입니다. 이 두 플랫폼이 일본 이커머스의 47% 이상을 장악하고 있습니다.

2.2. 소비자와의 신뢰 구축이 브랜드 성공의 열쇠

일본 소비자는 실제 경험과 사회적 증명을 최우선으로 합니다. 온라인 리뷰, 고객 평점, 직접 만져보는 오프라인 체험을 통해 브랜드에 대한 확신을 쌓습니다. 많은 사람들이 모여드는 현상 자체가 ‘이미 검증된 제품’이라는 강력한 사회적 증명으로 작용하는 시장입니다.

그래서 일본에서는 ‘다른 사람들이 먼저 써보고 좋다고 하면 나도 산다’는 집단 심리가 강합니다. 리뷰 수가 1,000개 미만이거나 평점이 4.5점 아래면 아무리 가격이 싸도 구매를 꺼립니다. 팝업스토어나 한정 판매에서 사람들이 줄을 서는 모습은 '이 제품이 검증됐다'는 입소문 효과를 극대화합니다.

출처: @𝗰𝗼𝘀𝗺𝗲 𝗢𝗦𝗔𝗞𝗔 𝐀𝐧𝐮𝐚 𝐏𝐎𝐏-𝐔𝐏 開催中 たくさんのご来場、 ありがとうございます

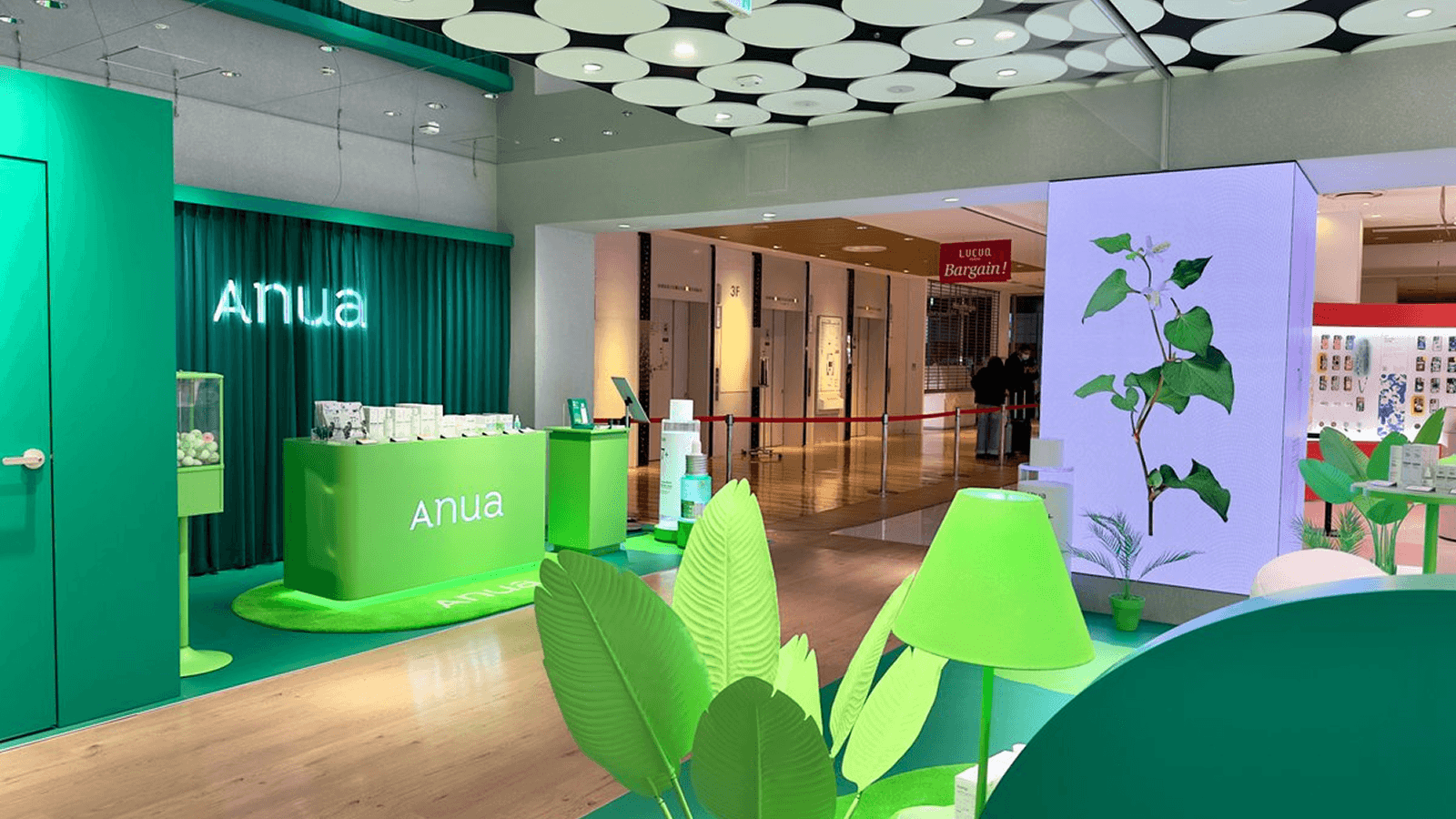

아누아는 큐텐(Qoo10 Japan), Rakuten, @cosme, Loft, Plaza 등 일본 소비자가 이미 신뢰하는 로컬 플랫폼을 선택했습니다. 결과는 5분기 연속 메가와리(큐텐 재팬이 1년에 4차례 진행하는 대규모 정기 할인 행사) 종합 매출 1위, 큐텐 화장수 부문 1위 달성. 특히 오프라인 팝업스토어가 결정타였습니다.

@cosme 팝업스토어: 누적 1만 명 방문

오사카 팝업스토어: 평소 대비 매출 310% 폭증

도쿄 팝업스토어: 예약 오픈 당일 4,000명 즉시 마감 - 현장에 긴 줄 형성

온라인 판매보다 팝업스토어에서 직접 제품을 체험하고 줄을 서는 과정이 훨씬 강력한 신뢰를 만들었습니다. 사람들이 모여드는 모습이 주변 사람들에게 ‘이 브랜드가 진짜다’라는 메시지를 전달한 셈입니다.

일본에서 성공하기 위해선 ‘온라인 채널(리뷰·포인트) + 오프라인 체험(팝업스토어)’을 결합하는 것이 중요합니다. 소비자가 제품을 직접 만져보고 체험하며, 다른 사람들과 함께 선택하는 과정을 통해 사회적 증명을 만드는 것이 필수적입니다.

2.3. 일본 타겟층과 구매 결정

일본 온라인 쇼핑의 주요 타겟은 나이대에 따라 명확히 구분되며, 포인트·리뷰·체험이 구매를 좌우합니다.

Amazon Japan 사용자(20~40대 남녀)는 검색으로 정확한 제품을 찾습니다.

Rakuten 사용자(30~40대 여성)는 패션·뷰티 쇼핑에서 포인트 혜택을 중시하며 재구매합니다.

Qoo10 사용자(Z세대)는 뷰티 제품 특히 한국 화장품을 찾는 주요 채널입니다.

구매 결정의 핵심은 포인트 적립으로 재방문을 유도하고, 고객 리뷰·평점으로 초기 신뢰를 형성하며, 팝업스토어 등 오프라인 접점으로 최종 확신을 주는 것입니다. 일본 소비자는 직접 경험 없이는 제품을 구매하지 않으려는 특성을 갖고 있습니다.

3. 대만(Taiwan): 모바일로 연결된 쇼핑 환경

출처: 4 Taiwan E-Commerce Trends - Taiwanconsumers

대만은 스마트폰 하나로 모든 쇼핑이 가능한 모바일 중심 사회입니다. 인구 2,300만 명 중 인터넷 사용자 2,200만 명(95%), 온라인 쇼핑 이용률 80%, 60% 이상이 매주 1회 이상 온라인 구매를 하는 습관이 일상화되었습니다. 모바일 보급률 130%로 한 사람이 평균 1.3대 스마트폰을 사용하며, PC 쇼핑은 20% 미만입니다.

대만 소비자는 LINE에서 채팅하다가 바로 구매 버튼을 누르는 생활을 합니다. 쇼핑몰 앱보다는 SNS에서 트렌드를 보고 즉시 사는 소셜 모바일 쇼핑 문화가 완성된 시장입니다. 이는 다양한 마케팅 채널들을 통해 소비자에게 접근해야 함을 의미합니다. 2024년 이커머스 규모 175억 달러가 연 10.8% 성장 중이며, 더블11(11월 11일 광군절)을 기점으로 11월이 연중 최대 쇼핑 시즌입니다. 대만 최대 이커머스 플랫폼 Momo의 연간 전체 매출 중 14%가 11월 한 달에 몰려있습니다. 한국의 11월 블랙프라이데이 시즌에 국내 쇼핑 플랫폼의 매출이 폭증하는 것과 같습니다.

3.1. 대만의 온라인 쇼핑 기점: 4개의 SNS

대만의 온라인 쇼핑은 SNS을 통해 이루어집니다. SNS 트래픽이 전체 쇼핑 여정의 70% 이상을 차지하며, Momo·Shopee 같은 쇼핑몰 앱조차 SNS에서 유입된 트래픽에 의존합니다. 즉, Facebook이나 Instagram에서 제품 광고를 보고 “좋아요” 누른 후 바로 Momo 플랫폼으로 넘어가지 않고, SNS 내에서 결제까지 완료합니다.

한국에서는 네이버·쿠팡 앱을 따로 열어서 쇼핑하지만, 대만은 SNS 자체에서 쇼핑까지 완료합니다. 하지만 대만에서는 Instagram 스토리나 LINE 채팅, Facebook 피드에서 바로 구매 버튼을 눌러 3초 만에 쇼핑이 끝납니다. 그래서 대만에서는 SNS 마케팅 예산이 쇼핑몰 광고보다 3배 이상 집중됩니다. 별도의 쇼핑 앱을 열 필요 없이 SNS 안에서 모든 소비자 구매여정이 완결되기 때문입니다.

플랫폼 | 사용자 규모 | 타겟 역할 | 핵심 기능 | 마케팅 활용법 |

|---|---|---|---|---|

LINE | 2,200만 MAU (94% 침투율) | 최종 구매·고객 관리 | 채팅→즉시 결제, 1:1 상담 | 리타겟팅 메시지, 쿠폰 발송, VIP 멤버십 운영 |

SNS 트래픽 60% | 모든 연령대 광범위 도달 | 알고리즘 피드, 리타겟팅 | 인지도 캠페인, Lookalike 타겟팅, Carousel 광고 | |

1,130만 사용자 | 25~34세 여성 라이프스타일 | Reels·Stories | UGC 콘텐츠, 인플루언서 협업, 쇼핑 태그 | |

TikTok | Z세대 중심 (추정 800만+) | 신제품·트렌드 발견 | 숏폼 바이럴 | 챌린지 해시태그, TikTok Shop 라이브 |

LINE: 대만의 국민 국민 메신저이며 결제 앱까지 탑재되어 94% 인구가 매일 사용합니다. 채팅방에서 제품 링크 공유 후, 3초 내 결제까지 가능합니다. CRM(고객관리)의 핵심 채널입니다.

Facebook: 10대부터 60대까지 모든 연령이 사용하며, 정교한 타겟팅이 강점입니다. 40~50대 가족 구매자가 많아 리타겟팅 효과가 높습니다.

Instagram: 25~34세 여성 70% 이상이 사용하며 라이프스타일 브랜딩 목적으로 활용됩니다. Reels 조회수가 구매 전환율 3배입니다.

TikTok: 새로운 제품이 바이럴되는 출발점입니다. 해시태그 챌린지 1개로 일주일 만에 100만 뷰 달성도 가능합니다.

3.2. 매주 쇼핑하는 모바일 중심 시장

출처: The Latest Taiwan Digital Marketing Trends and Strategies - Datareportal

대만의 2024년 이커머스 시장은 175억 달러 규모로 연평균 10.8% 성장 중입니다. 모바일 쇼핑 비중 80% 이상, 60% 이상의 소비자가 매주 1회 이상 온라인 쇼핑을 하는 매우 활발한 시장입니다. 특히 11월 더블11 시즌에 Momo의 전체 연매출 14%가 한 달에 몰려 연중 최대 쇼핑 성수기가 됩니다.

대만 소비자는 한국과 다르게 주 1회 소액 쇼핑을 반복합니다. 한국처럼 '월 1~2회 큰 쇼핑'이 아니라, 평균 주문 금액 15~20달러로 자주 구매해 고객 생애가치(LTV)가 높습니다. 연간 쇼핑 횟수가 50회 이상입니다.

특히 주목할 점은 40대 이상 연령층의 온라인 쇼핑 증가입니다. 20~30대는 이미 익숙하지만, 40~50대(인구 30%)와 중고령층이 LINE·Facebook으로 쇼핑을 시작하고 있습니다. 가족 단위 구매가 늘며 건강기능식품·생활용품에서 한국 브랜드 기회가 큽니다.

3.3. 대만 타겟층과 구매 결정

대만 온라인 쇼핑은 연령대별로 완전히 다른 채널과 행동 패턴을 보입니다. 20~30대는 TikTok과 Instagram의 숏폼 콘텐츠로 트렌드를 발견하고 바로 구매하지만, 40~50대는 Facebook과 LINE에서 리뷰를 꼼꼼히 비교한 후 제품을 구매합니다.

구매를 좌우하는 핵심은 SNS 트렌드와 실시간 상호작용입니다. 대만 소비자는 대형 연예인, 메가 인플루언서보다 1만 팔로워 내외의 마이크로 인플루언서의 진정성 있는 리뷰를 더 신뢰합니다. 라이브 커머스에서 채팅창 실시간 Q&A와 플래시 세일 긴박감이 구매를 촉진하며, 라이브 시연을 통한 후기성 컨텐츠가 정적인 이미지 컨텐츠보다 3배 높은 신뢰를 줍니다.

4. 동남아시아(Southeast Asia): 라이브커머스 기반의 소비문화

출처: E-Commerce Market in Southeast Asia (Update 2025 - 2026) - Sourceofasia

동남아시아는 세계에서 가장 빠르게 성장하는 이커머스 시장입니다. 2024년 전체 온라인 쇼핑 시장 규모는 약 1,800억~2,000억 달러에 달했으며, 연평균 21% 이상의 높은 성장률을 유지하고 있습니다. 인구 6억 명 이상, 88.9% 스마트폰 보급률, 2027년까지 4억 명 이상이 온라인 쇼핑을 이용할 것으로 예상됩니다.

동남아시아의 쇼핑은 재미와 판매가 결합된 형태입니다. 한국이나 대만처럼 빠르고 효율적인 쇼핑을 추구하지 않고, 인플루언서의 라이브 스트림 방송을 보며 웃고 즐기다가 제품을 구매하는 쇼퍼테인먼트(Shoppertainment) 문화가 형성되어 있습니다.

4.1. TikTok Shop이 주도하는 소셜 커머스

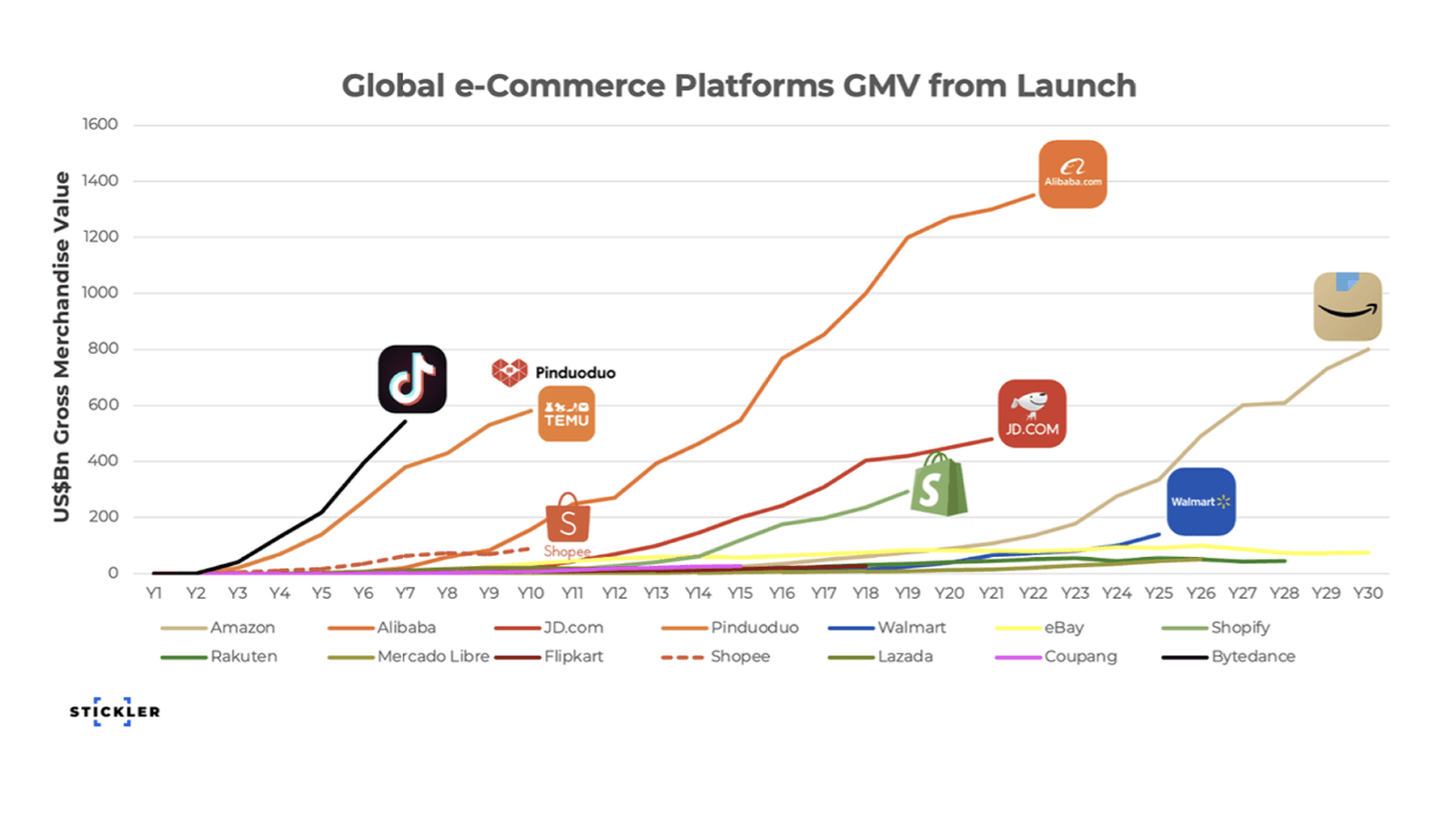

동남아시아 이커머스 지형의 가장 큰 변화는 TikTok Shop의 폭발적 성장입니다. 전자상거래(E-commerce)의 GMV(Gross Merchandise Value) 기반의 소셜 커머스 특징은 다음과 같습니다.

연도 | TikTok Shop GMV | Shopee GMV | 시장 특징 |

|---|---|---|---|

2022 | 44억 달러 | - | TikTok Shop 시작 |

2023 | 163억 달러 | 551억 달러 | 4배 성장, Shopee 여전히 1위 |

2024 | 226억 달러 | 834억 달러 | 40% 성장, 점유율 29%→41% |

2025 | 추정 300억+ | 안정적 | TikTok 급성장 지속 |

전자상거래(E-commerce)의 GMV(Gross Merchandise Value)

2025년 초 TikTok Shop의 일일 GMV는 1억 4천만 달러를 기록했으며, 인도네시아(상반기 60억 달러), 태국(59억 달러), 필리핀 등 주요 시장에서 급성장하고 있습니다. Shopee는 여전히 56% 시장점유율로 1위를 유지하지만, TikTok Shop이 (2024년 대비) 69% 급성장하며 추격하고 있습니다

이것은 단순한 시장점유율 변화가 아닙니다. 동남아시아 온라인 쇼핑의 중심이 '이커머스 사이트'에서 '소셜 플랫폼'으로 이동하고 있다는 뜻입니다. TikTok Shop은 사람들이 재미있는 영상을 스크롤하다가 그 속 제품을 즉시 구매하는 경험을 만듭니다. 이는 미국의 '검색 후 구매' 방식, 일본의 '신뢰 후 구매' 방식과 완전히 다릅니다.

출처: Live commerce set to hit $2 trillion by 2030 - Campaign Asia

4.2. 라이브 커머스가 이커머스의 중심

동남아시아에서 라이브 커머스는 더 이상 선택이 아닌 필수입니다. 2024년 라이브 커머스는 전체 이커머스의 20% 이상을 차지했으며, 2024년 대비 2.3배 매출 성장을 기록했습니다.

비디오 기반 이커머스는 2020년 5% 미만에서 2024년 20%로 증가했고, 짧은 영상(Shorts)도 2024년 대비 1.9배 성장했습니다. 48% 이상의 동남아 소비자가 매주 최소 1회 이상 라이브 스트림을 시청하며, 베트남과 필리핀에서는 매주 평균 2회 이상 라이브 커머스를 통해 구매합니다.

온오프라인 연결도 강해지고 있습니다. 온라인 매출의 28.7%가 오프라인 매장과 연결되어 있어, 소비자들이 라이브로 본 제품을 오프라인에서 직접 확인하거나, 반대로 오프라인 경험을 온라인으로 공유하는 통합 쇼핑 문화가 형성되고 있습니다.

4.3. 마이크로 인플루언서의 압도적 영향력

동남아시아 라이브 커머스 성공의 핵심은 마이크로 인플루언서입니다. 2023년 9월~10월 단 2개월간, TikTok Shop의 20명 인플루언서가 각각 100만 달러 이상의 GMV를 달성했습니다.

이들은 브랜드 메시지를 전달하기보다 엔터테인먼트와 판매를 결합한 쇼퍼테인먼트(Shoppertainment)를 만듭니다. 재미있는 콘텐츠 속에서 제품을 자연스럽게 보여주며, 시청자들이 웃음과 함께 구매하게 만듭니다. 55%의 소비자가 구매 전에 마이크로 인플루언서 추천을 참고하며, 대형 연예인보다 비슷한 연령대의 인플루언서를 더 신뢰합니다.

4.4 동남아시아 국가별 특성

인도네시아 (가장 큰 시장, 연간 GMV 565억 달러)

TikTok Shop 상반기 GMV 60억 달러로 가장 빠른 성장

라이브 커머스가 도시 소비자 행동에 깊숙이 자리 잡음

마이크로 인플루언서의 영향력 극대

태국 (높은 성장률 21.7%)

TikTok Shop이 라이브 커머스로 빠르게 확산

Z세대가 라이브 쇼핑 최다 이용 국가

콘텐츠 기반 구매에 가장 친숙

필리핀 (가장 높은 라이브 커머스 사용률)

라이브 스트림 시청 시간이 동남아에서 가장 길다

마이크로 인플루언서의 영향력이 가장 큼

정품 매장(Shop Mall)에 대한 신뢰도 35.7%

베트남, 말레이시아, 싱가포르

TikTok Shop 성장 중 (10~20% 점유율)

패션, 뷰티, 라이프스타일 카테고리 강세

오프라인 매장 연결 강화 중

4.5. 동남아 타겟층과 구매 결정

동남아시아의 주요 구매층은 매우 젊습니다. 18~25세가 35%로 가장 큰 세그먼트이며, 26~35세가 28%를 차지합니다. 스마트폰이 유일한 인터넷 접근 수단인 소비자가 대부분입니다.

구매 결정을 좌우하는 요소는 아래와 같습니다.

마이크로 인플루언서 추천: 라이브 스트림을 통한 제품 추천을 통해 구매합니다.

소셜미디어 트렌드: Z세대 51%가 구매를 결정할 때 SNS 트렌드를 참고합니다.

정품 신뢰도: 온라인 판매의 35.7%가 정품 인증 매장에서 발생합니다.

엔터테인먼트 경험: 쇼핑 자체가 재미있어야 구매합니다.

아누아가 동남아 진출 후 달성한 성과는 이를 잘 보여줍니다. TikTok Shop 매출 1위, K-뷰티 브랜드 중 2위를 기록했으며, '얼티밋 글래스 스킨 세트'는 TikTok Shop에서 누적 20만 개 판매를 달성했습니다. 동남아시아는 2026년 이커머스 시장이 2,300억 달러에 달할 것으로 예상됩니다. K-뷰티, 패션, 전자제품 모든 카테고리에서 기회가 있으며, 라이브 커머스와 마이크로 인플루언서 마케팅이 성공의 필수 요소입니다.

결론: 글로벌 진출의 시대, 현지화된 글로벌 마케팅의 중요성

출처: 2025년 온라인 수출 역량 강화 교육(10차) - 글로벌 수출 확장 전략 / 위그로스 황태준 팀장

글로벌 진출은 더 이상 선택이 아닌 필수입니다. 하지만 '어느 시장에 진출할 것인가'라는 질문보다 중요한 것은 '그 시장의 소비자를 얼마나 정확히 이해하는가'입니다. 이는 각 시장의 특징을 아는 것만으로는 부족합니다. 실제 광고비를 집행하면서 각 시장의 소비자 행동, 플랫폼의 특성, 신뢰 형성 방식을 반영하여 마케팅을 최적화하는 시스템이 필요합니다.

첫째, 시장별 타겟 특성 이해

단순히 "25-34세 여성"이 아니라, "일본의 Amazon 사용자이면서 리뷰 1,000개 이상의 제품만 보는 30대 여성" 또는 "대만의 Instagram Reels를 매일 보며 라이프스타일 상품을 선호하는 20대 여성"까지 시장과 플랫폼의 특성을 반영해 정의합니다. 이렇게 세분화된 이해를 바탕으로 각 시장과 세그먼트에 맞는 메시지와 크리에이티브를 조정할 때, 마케팅 효율이 극대화됩니다.

둘째, 글로벌 성장의 현실적 전략

장기 목표("2년 안에 일본 시장 150억 원 매출 달성")를 중기 마일스톤("1년차에 일본 신규 고객 30,000명 확보")과 분기별 실행 KPI("구글 검색 광고 CPA $20 유지, 아마존 매출 전환율 5% 달성")로 단계적으로 정의합니다. 각 시장의 소비자 행동과 구매 여정이 다르기 때문에, 미국의 CPA 목표가 일본의 CPA 목표와 완전히 달라야 합니다.

셋째, 데이터 기반의 피드백 루프

Google Analytics, Meta Pixel, TikTok Shop API 등 각 시장의 플랫폼을 연동하여 성과 데이터를 자동으로 수집하고 분석합니다. 이를 통해 "미국에서는 Google 검색이 효율적이지만, 대만에서는 TikTok 라이브가 전환을 만든다"는 사실을 데이터로 검증할 수 있습니다. 실시간 대시보드로 성과를 추적하면서, 예산을 고성과 채널로 재배분하고, 부진 채널의 크리에이티브를 즉시 개선합니다.

위그로스(Wegrowth)와 함께하는 글로벌 성장 전략

출처: 2025년 온라인 수출 역량 강화 교육(11차) - 글로벌 온라인 광고 / 위그로스 이성봉 대표

2025년 올해 위그로스(Wegrowth)는 20개 기업과 글로벌 마케팅을 협업하며 함께 성장했습니다. 또한 2024년에 이어 2025년에 중소벤처기업부, 중소벤처기업진흥공단에서 주관하는 온라인 수출 역량 강화 교육을 성공적으로 진행했습니다. 글로벌 수출 및 글로벌 마케팅 실무를 중점으로 수출 기업들의 역량 강화를 위한 이번 교육은, 충청북도 청주에 위치한 충북청년창업사관학교에서 10차 교육과 전라남도 광주광역시에 위치한 광주상공회의소에서 11차 교육이 진행되며 500명이 넘는 수출 기업 관계자 분들이 참여해주셨습니다.

2025년, 글로벌 시장 진출을 위한 기초는 이미 마련되어 있습니다. 미국의 검색 문화, 일본의 신뢰 기반 쇼핑, 대만의 소셜 모바일 환경, 동남아의 라이브 커머스 등 각 시장의 특성을 이해하고, 그에 맞춘 전략으로 실행하는 것입니다.

이에 대해 저희 위그로스는 단순 방향성 제시만 하는 것이 아니라, 해당 국가에 성공적인 브랜드 런칭을 위해 필요한 사항들을 설계하고 아래의 단계에 따라 실행 액션을 수립합니다.

시장 진입 전 검증 단계(Pre-Launch): 각 시장의 소비자 니즈와 얼마나 부합하는지 데이터로 검증합니다. 타겟 소비자의 구매 행동, 경쟁 브랜드의 전략, 각 플랫폼의 진입장벽을 분석하여, 최소 비용으로 최대 학습을 얻는 테스트 시나리오를 설계합니다.

진출 단계(Launch & Scale-Up): 시장별로 다른 플랫폼 전략과 메시지 프레임 및 운영 전략을 수립합니다. 미국용 GoogleAds 캠페인 설정, 일본용 Amazon 입점 전략 등 국가의 특성에 따른 세부 전략설정 및 운영 검증이 필수적입니다.

성장 단계(Optimize & Growth): 각 시장의 성과 데이터를 분석하여 지속적으로 최적화합니다. CPA, LTV, ROAS 같은 핵심 지표를 매주 추적하고, 고성과 채널에 더 많은 예산을 배분하며, 부진한 크리에이티브는 신속하게 개선합니다. 이 모든 과정을 자동화된 대시보드로 성과분석합니다.

각 시장의 소비자를 정확히 이해하는 것에서 글로벌 성장이 시작됩니다. 글로벌 종합 그로스해킹 에이전시, 위그로스(Wegrowth)는 데이터 기반의 시장 분석과 현지화된 글로벌 마케팅 전략을 통해, 브랜드가 글로벌 시장에서 성공적으로 정착할 수 있도록 지원합니다. 글로벌 진출의 첫 선택이, 내년 이 시점엔 세계 주요 시장에서 검증된 성공 사례로 자리 잡기를 바랍니다.

국내 이커머스 시장은 포화 상태입니다. 대한상공회의소 ‘2025 유통산업 전망’에 따르면 온라인쇼핑 성장률은 2.6%로 둔화될 전망이며, 64.6%의 기업이 시장을 부정적으로 평가합니다. 주요 원인은 경쟁 심화에 따른 수익성 악화(78.7%), 비용 상승(63.8%), 중국 커머스 진출(51.1%)입니다. 통계청 자료로 온라인쇼핑 거래액 증가율은 2022년 10.3% → 2023년 8.3% → 2024년 5.8%로 급격히 둔화하며 ‘성숙기’에 진입했습니다.

출처: 포화된 국내 이커머스 시장, ‘성장’에서 ‘생존’으로 - 포인트데일리

한정된 국내 소비자를 놓고 벌어지는 광고비 경쟁은 점점 치열해지고 있으며, 마케팅 담당자들이 확보해야 할 신규 고객 획득 비용(CAC)은 해마다 올라가고 있습니다. 쿠팡과 네이버 쇼핑이 전체 온라인 거래의 약 65%를 가져가는 완전한 양강 체제를 형성하고 있고, 모바일 쇼핑이 전체 온라인 거래의 76% 이상을 차지하면서 쿠팡·네이버 스마트스토어 중심의 몇 개 대형 플랫폼에 고객과 결제 데이터가 빠르게 쏠리고 있습니다.

여기에 알리익스프레스·테무·쉬인 등 중국계 플랫폼의 진입 압력까지 더해지고 있습니다. 한국의 중국 직구 구매액 규모는 3조 원을 돌파했고, 알리익스프레스와 테무의 합산 거래액은 전년 대비 85% 이상 증가했습니다. 이들은 올해 한국 법인 설립과 1조 원대 물류 투자 계획을 발표하며, 단순 역직구를 넘어 한국 판매자를 직접 입점시키는 ‘로컬 마켓플레이스’ 전략으로 전환하고 있습니다.

출처: Top Ecommerce Platforms in South Korea - waterbecorp

최근 5년간 연평균 14%의 성장세이며, 거래액 기준으로는 세계 4위, 1인당 거래액으로는 세계 2위 수준인 국내 이커머스 구조 속에서 중소 브랜드가 국내에서만 경쟁한다면, 점점 더 높은 CAC를 감당하며 쿠팡·네이버·중국 플랫폼의 가격 경쟁에 끌려다닐 수 밖에 없습니다. 그렇기 때문에 이제는 국내 점유율을 두고 소모전을 이어가기보단, 더 큰 성장이 가능한 글로벌 시장으로 확장해야 합니다.

더파운더즈 글로벌 뷰티 브랜드 아누아(ANUA)의 글로벌 진출

출처: ANUA - 43 Products | Ulta Beauty

2025년 글로벌 디지털 광고 시장은 1조 달러를 돌파했습니다. 전 세계 인구 중 약 66.2%(약 54억 4천만 명)가 인터넷을 사용하고 있고, 약 62.3%(약 50억 7천만 명)가 소셜 미디어를 사용 중 입니다. 이들은 평균적으로 하루 6시간 40분 이상 인터넷에 연결되어 있으며, 이 중 소셜 미디어에만 2시간 26분을 할애합니다.

그렇다면 한국 브랜드가 글로벌 시장으로 진출하여 성공한 대표적인 사례가 있을까요? 지난 3년간 K-뷰티 브랜드 아누아의 사례를 살펴보겠습니다. 2022년 12월 미국 진출 이후 2024년 연 매출 4,278억 원을 기록했고, 전체 매출의 90%가 해외에서 발생했습니다. 흥미로운 점은 미국에서의 성공 방식과 일본, 대만, 동남아에서의 성공 방식이 완전히 달랐다는 점입니다.

미국에서 아누아는 Google 검색 광고와 Amazon의 구매 편의성을 활용했습니다. TikTok에서 24억 뷰를 기록하며 브랜드를 만들었습니다. 그런데 같은 전략을 일본에 적용했을 때는 어떻게 되었을까요? 일본에서 아누아의 성공은 온라인 플랫폼이 아닌 오프라인 팝업스토어에서 나왔습니다. 도쿄 팝업스토어는 예약 당일 4,000명 분의 예약이 모두 마감되었습니다.

결국 글로벌 마케팅의 핵심은 '어디서 파는지'가 아닌, '해당 국가의 소비자들을 신뢰하게 만드는 것' 입니다. 미국 소비자는 검색 의도로, 일본 소비자는 직접 경험으로, 대만 소비자는 SNS 트렌드로, 동남아 소비자는 라이브 커머스와 마이크로 인플루언서로 신뢰를 형성합니다. 국내에서 성공한 마케팅 전략으로만 접근해선 안됩니다.

이 글에서는 4개 주요 시장(미국, 일본, 대만, 동남아)의 온라인 마케팅 구조를 데이터와 함께 정리했습니다. 각 시장에서 성공하기 위해서는 어떤 플랫폼을 선택해야 하고, 어떤 소비자를 이해해야 하며, 신뢰 구축을 위해 무엇을 해야하는지 살펴보겠습니다.

1. 미국(United States): 전 세계 최대 커머스 시장

출처: eCommerce Statistics - 33 Useful Stats and Facts

미국의 온라인 쇼핑 시장은 약 2억 4,000만 명의 소비자로 이루어져 있으며, 연간 이커머스 시장 규모는 1조 3,400억 달러에 달합니다. 소비자들이 온라인에서 구매하는 금액이 전체 구매액에서 차지하는 비중은 22.7%입니다.

미국은 세계 최대 규모의 온라인 쇼핑 시장입니다. 인구 3억 3천만 명 중 73%가 정기적으로 온라인 쇼핑을 하고, 연간 평균 온라인 지출액은 1,800달러에 달합니다. 특히 모바일 쇼핑 비중이 44%로, 소비자들이 언제 어디서나 즉시 구매하는 습관이 완전히 자리 잡았습니다.

Amazon Prime 회원 2억 명이 무료 배송과 빠른 물류를 기반으로 충성 고객을 형성하고 있으며, Google 검색이 구매 여정의 첫 번째 관문 역할을 합니다. TikTok Shop 등 소셜 커머스도 급부상하며, Google 기반의 검색 + SNS을 통한 제품 발견 + 즉시 구매의 완벽한 생태계가 구축된 시장입니다.

1.1. Google Ads와 Amazon이 주도하는 시장

미국에서 소비자가 물건을 사려고 마음먹는 순간, 가장 먼저 하는 일은 Google에 검색하는 것입니다. Google은 전 세계 검색 엔진 시장에서 90% 이상의 점유율을 차지하며, 정보 탐색과 문제 해결을 위해 사람들이 가장 먼저 찾는 채널입니다.

Google Ads는 이 구매 의도(Intent)를 정확히 포착합니다. 특정 키워드 검색 시 AI가 의도를 분석해 적합한 광고를 노출시키며, 클릭당 비용(CPC) 기반으로 성과를 즉시 측정할 수 있습니다. 하지만 검색만으로는 부족합니다. 미국 온라인 거래의 약 40%가 Amazon에서 발생하기 때문입니다. Amazon은 소비자가 카드 정보를 이미 등록한 '즉시 구매 플랫폼'으로, ‘검색→비교→결제’의 전체 여정이 내부에서 완결됩니다.

아누아가 2023년 3월부터 2024년 9월까지 불과 1년 6개월 만에 170만 개를 판매할 수 있었던 이유는 이 구조를 이해했기 때문입니다. Google에서 검색 수요를 포착하고, 그 수요를 Amazon으로 보내 최종 전환으로 이어지게 했습니다. 즉, Google에서 수요를 포착해 Amazon으로 유입시키며 전환을 극대화했습니다.

1.2. TikTok의 영향력

출처: TikTok’s Economic impact in the US - ChannelX

미국 소비자의 47%가 소셜 플랫폼에서 직접 구매합니다. 틱톡(TikTok)은 발견(Discovery)의 핵심 채널로 자리 잡았습니다. TikTok은 검색이 아닌 콘텐츠 기반 신뢰 형성 채널입니다.

틱톡(TikTok)이 발견의 채널인 이유는 특정 제품을 사용하는 틱톡 영상을 본 사람들이 그 영상의 댓글과 좋아요를 보며 신뢰를 만들고, 자연스럽게 구매로 이어집니다. 이것은 Google의 검색 의도 포착과는 완전히 다른 메커니즘입니다.

아누아의 TikTok 성과를 보면 이것이 얼마나 중요한지 알 수 있습니다. 브랜드 관련 콘텐츠 12만 5,000개 이상이 발행되었으며 누적 조회수는 24억 뷰입니다. '#anuacleansingoil' 해시태그 하나만 해도 3억 3,800만 뷰를 기록했습니다. TikTok Shop의 '얼티밋 스킨케어 루틴 세트'는 누적 13만 3,000개 판매를 달성했습니다.

1.3. 미국 타겟층과 구매 결정

미국의 주요 온라인 쇼핑객은 25-34세 밀레니얼 세대로, 모바일 쇼핑 비중이 전체 이커머스 매출의 44%에 달합니다.

구매 결정에서 가장 중요한 요소는 무료 배송으로, 소비자의 50% 이상이 이를 최우선 조건으로 삼습니다. 인플루언서 추천도 약 30%에 영향을 주지만, 평균 장바구니 이탈률 70.19%가 높아 결제 마무리까지의 장애물이 많습니다.

이는 검색(Google) + 결제 편의(Amazon) + 신뢰 구축(TikTok) 조합이 필수임을 보여줍니다. 무료 배송 약속과 인플루언서 기반 소셜 증명을 결합할 때 전환율이 극대화됩니다.

2. 일본(Japan): 신뢰의 문법

출처: Ecommerce in Japan: What It Takes to Be Successful - KOMOJU

일본 시장을 바라보면 흥미로운 수치가 보입니다. 일본 소비자들이 온라인에서 구매하는 금액이 전체 구매액에서 차지하는 비중은 약 8~9%에 불과합니다. 미국의 22.7%, 중국의 50% 이상과 비교하면 매우 낮은 수준입니다.

하지만 이것은 '문제'가 아니라 '기회'입니다. 일본은 세계 3위 경제 대국으로 국민 1인당 GDP가 4만 달러를 넘지만, 오프라인 중심의 전통적 쇼핑 문화가 여전히 강합니다. 코로나 팬데믹 기간에도 온라인 전환이 더디게 진행되었고, 2024년 현재도 고령화 사회(65세 이상 29%)와 지역별 물류 격차 때문에 온라인 쇼핑이 제한적입니다.

이는 엄청난 성장 잠재력을 내포합니다. 일본 전체 소비 시장 규모는 약 5조 달러에 달하는데, 온라인 비중이 10%만 증가해도 5,000억 달러 규모의 새로운 시장이 열립니다. 실제로 2023~2024년 일본 이커머스 시장은 연평균 12% 성장하며 미국(8%)보다 빠르게 확대되고 있습니다.

즉, 일본은 소비자와의 신뢰 구축만 잘 형성된다면 급성장이 가능한 블루오션입니다. K-뷰티, 건강기능식품, 생활용품, 패션 등 한국 브랜드가 진출하기에 최적의 타이밍입니다.

2.1. Amazon Japan과 Rakuten의 양강 체제

출처: Japan E-Commerce Marketplace Comparison: Amazon vs Rakuten - Next Level

일본의 온라인 쇼핑 시장은 국내의 쿠팡, 네이버와 같이 두 개의 플랫폼으로 나뉩니다. Amazon Japan(아마존 재팬)은 시장점유율 약 25%이고, Rakuten(라쿠텐)은 약 22%입니다. 두 플랫폼의 시장 점유율은 비슷하나 특징은 확연히 다릅니다.

플랫폼 | 타겟층 | 핵심 특징 |

|---|---|---|

Amazon Japan | 20~40대 남녀 | 검색 기반 쇼핑, 로켓배송 같은 초고속 물류 |

Rakuten | 30~40대 여성 | 패션·뷰티·식품 강세, 포인트 적립으로 재방문 유도 |

Amazon Japan(아마존 재팬)은 쿠팡처럼 '특정 제품이 필요할때 찾아서 바로 구매하는 의도 기반 채널’입니다. Amazon Prime 회원(일본 2,000만 명 이상)이 쿠팡 로켓배송처럼 1~2일 배송을 보장받으며, 소비자가 정확한 제품을 검색해 즉시 구매하는 구조입니다.

반면 Rakuten(라쿠텐)은 네이버 쇼핑의 일본 버전입니다. 네이버가 네이버플러스 멤버십 등의 포인트 적립을 강점으로 내세우는 것처럼, 라쿠텐 또한 Rakuten 포인트가 소비자를 묶어두고 패션·뷰티 카테고리에서 30~40대 여성의 재구매를 유도합니다. 네이버 스마트스토어처럼 개별 셀러들이 경쟁하며 다양한 선택지를 제공합니다.

핵심 차이점은 '신뢰 중심' 접근입니다. 국내에서도 쿠팡 로켓멤버십, 네이버플러스 멤버십으로 재방문을 유도하지만 일본에서는 이 비중이 훨씬 큽니다.

국내: 로켓배송·네이버페이 적립(5~10%)이 즉시 구매 유도에 초점. 재구매율도 중요하지만 신규 고객 획득(CAC) 경쟁이 더 치열합니다.

일본: Rakuten 포인트(1~10% 적립, 타 플랫폼 연동 가능)와 Amazon Prime(연회비 4,900엔)이 장기 멤버십의 핵심입니다. Rakuten 재구매율 70% 이상, Amazon Prime 유지율 90%대로, 한 번 가입하면 거의 이탈하지 않습니다.

정리해보면 Amazon Japan(아마존 재팬)은 소비자가 정확히 원하는 제품을 검색해 구매하는 의도 기반 플랫폼입니다. 반면 Rakuten(라쿠텐)은 포인트 시스템으로 소비자가 자발적으로 돌아오게 만드는 플랫폼입니다. 이 두 플랫폼이 일본 이커머스의 47% 이상을 장악하고 있습니다.

2.2. 소비자와의 신뢰 구축이 브랜드 성공의 열쇠

일본 소비자는 실제 경험과 사회적 증명을 최우선으로 합니다. 온라인 리뷰, 고객 평점, 직접 만져보는 오프라인 체험을 통해 브랜드에 대한 확신을 쌓습니다. 많은 사람들이 모여드는 현상 자체가 ‘이미 검증된 제품’이라는 강력한 사회적 증명으로 작용하는 시장입니다.

그래서 일본에서는 ‘다른 사람들이 먼저 써보고 좋다고 하면 나도 산다’는 집단 심리가 강합니다. 리뷰 수가 1,000개 미만이거나 평점이 4.5점 아래면 아무리 가격이 싸도 구매를 꺼립니다. 팝업스토어나 한정 판매에서 사람들이 줄을 서는 모습은 '이 제품이 검증됐다'는 입소문 효과를 극대화합니다.

출처: @𝗰𝗼𝘀𝗺𝗲 𝗢𝗦𝗔𝗞𝗔 𝐀𝐧𝐮𝐚 𝐏𝐎𝐏-𝐔𝐏 開催中 たくさんのご来場、 ありがとうございます

아누아는 큐텐(Qoo10 Japan), Rakuten, @cosme, Loft, Plaza 등 일본 소비자가 이미 신뢰하는 로컬 플랫폼을 선택했습니다. 결과는 5분기 연속 메가와리(큐텐 재팬이 1년에 4차례 진행하는 대규모 정기 할인 행사) 종합 매출 1위, 큐텐 화장수 부문 1위 달성. 특히 오프라인 팝업스토어가 결정타였습니다.

@cosme 팝업스토어: 누적 1만 명 방문

오사카 팝업스토어: 평소 대비 매출 310% 폭증

도쿄 팝업스토어: 예약 오픈 당일 4,000명 즉시 마감 - 현장에 긴 줄 형성

온라인 판매보다 팝업스토어에서 직접 제품을 체험하고 줄을 서는 과정이 훨씬 강력한 신뢰를 만들었습니다. 사람들이 모여드는 모습이 주변 사람들에게 ‘이 브랜드가 진짜다’라는 메시지를 전달한 셈입니다.

일본에서 성공하기 위해선 ‘온라인 채널(리뷰·포인트) + 오프라인 체험(팝업스토어)’을 결합하는 것이 중요합니다. 소비자가 제품을 직접 만져보고 체험하며, 다른 사람들과 함께 선택하는 과정을 통해 사회적 증명을 만드는 것이 필수적입니다.

2.3. 일본 타겟층과 구매 결정

일본 온라인 쇼핑의 주요 타겟은 나이대에 따라 명확히 구분되며, 포인트·리뷰·체험이 구매를 좌우합니다.

Amazon Japan 사용자(20~40대 남녀)는 검색으로 정확한 제품을 찾습니다.

Rakuten 사용자(30~40대 여성)는 패션·뷰티 쇼핑에서 포인트 혜택을 중시하며 재구매합니다.

Qoo10 사용자(Z세대)는 뷰티 제품 특히 한국 화장품을 찾는 주요 채널입니다.

구매 결정의 핵심은 포인트 적립으로 재방문을 유도하고, 고객 리뷰·평점으로 초기 신뢰를 형성하며, 팝업스토어 등 오프라인 접점으로 최종 확신을 주는 것입니다. 일본 소비자는 직접 경험 없이는 제품을 구매하지 않으려는 특성을 갖고 있습니다.

3. 대만(Taiwan): 모바일로 연결된 쇼핑 환경

출처: 4 Taiwan E-Commerce Trends - Taiwanconsumers

대만은 스마트폰 하나로 모든 쇼핑이 가능한 모바일 중심 사회입니다. 인구 2,300만 명 중 인터넷 사용자 2,200만 명(95%), 온라인 쇼핑 이용률 80%, 60% 이상이 매주 1회 이상 온라인 구매를 하는 습관이 일상화되었습니다. 모바일 보급률 130%로 한 사람이 평균 1.3대 스마트폰을 사용하며, PC 쇼핑은 20% 미만입니다.

대만 소비자는 LINE에서 채팅하다가 바로 구매 버튼을 누르는 생활을 합니다. 쇼핑몰 앱보다는 SNS에서 트렌드를 보고 즉시 사는 소셜 모바일 쇼핑 문화가 완성된 시장입니다. 이는 다양한 마케팅 채널들을 통해 소비자에게 접근해야 함을 의미합니다. 2024년 이커머스 규모 175억 달러가 연 10.8% 성장 중이며, 더블11(11월 11일 광군절)을 기점으로 11월이 연중 최대 쇼핑 시즌입니다. 대만 최대 이커머스 플랫폼 Momo의 연간 전체 매출 중 14%가 11월 한 달에 몰려있습니다. 한국의 11월 블랙프라이데이 시즌에 국내 쇼핑 플랫폼의 매출이 폭증하는 것과 같습니다.

3.1. 대만의 온라인 쇼핑 기점: 4개의 SNS

대만의 온라인 쇼핑은 SNS을 통해 이루어집니다. SNS 트래픽이 전체 쇼핑 여정의 70% 이상을 차지하며, Momo·Shopee 같은 쇼핑몰 앱조차 SNS에서 유입된 트래픽에 의존합니다. 즉, Facebook이나 Instagram에서 제품 광고를 보고 “좋아요” 누른 후 바로 Momo 플랫폼으로 넘어가지 않고, SNS 내에서 결제까지 완료합니다.

한국에서는 네이버·쿠팡 앱을 따로 열어서 쇼핑하지만, 대만은 SNS 자체에서 쇼핑까지 완료합니다. 하지만 대만에서는 Instagram 스토리나 LINE 채팅, Facebook 피드에서 바로 구매 버튼을 눌러 3초 만에 쇼핑이 끝납니다. 그래서 대만에서는 SNS 마케팅 예산이 쇼핑몰 광고보다 3배 이상 집중됩니다. 별도의 쇼핑 앱을 열 필요 없이 SNS 안에서 모든 소비자 구매여정이 완결되기 때문입니다.

플랫폼 | 사용자 규모 | 타겟 역할 | 핵심 기능 | 마케팅 활용법 |

|---|---|---|---|---|

LINE | 2,200만 MAU (94% 침투율) | 최종 구매·고객 관리 | 채팅→즉시 결제, 1:1 상담 | 리타겟팅 메시지, 쿠폰 발송, VIP 멤버십 운영 |

SNS 트래픽 60% | 모든 연령대 광범위 도달 | 알고리즘 피드, 리타겟팅 | 인지도 캠페인, Lookalike 타겟팅, Carousel 광고 | |

1,130만 사용자 | 25~34세 여성 라이프스타일 | Reels·Stories | UGC 콘텐츠, 인플루언서 협업, 쇼핑 태그 | |

TikTok | Z세대 중심 (추정 800만+) | 신제품·트렌드 발견 | 숏폼 바이럴 | 챌린지 해시태그, TikTok Shop 라이브 |

LINE: 대만의 국민 국민 메신저이며 결제 앱까지 탑재되어 94% 인구가 매일 사용합니다. 채팅방에서 제품 링크 공유 후, 3초 내 결제까지 가능합니다. CRM(고객관리)의 핵심 채널입니다.

Facebook: 10대부터 60대까지 모든 연령이 사용하며, 정교한 타겟팅이 강점입니다. 40~50대 가족 구매자가 많아 리타겟팅 효과가 높습니다.

Instagram: 25~34세 여성 70% 이상이 사용하며 라이프스타일 브랜딩 목적으로 활용됩니다. Reels 조회수가 구매 전환율 3배입니다.

TikTok: 새로운 제품이 바이럴되는 출발점입니다. 해시태그 챌린지 1개로 일주일 만에 100만 뷰 달성도 가능합니다.

3.2. 매주 쇼핑하는 모바일 중심 시장

출처: The Latest Taiwan Digital Marketing Trends and Strategies - Datareportal

대만의 2024년 이커머스 시장은 175억 달러 규모로 연평균 10.8% 성장 중입니다. 모바일 쇼핑 비중 80% 이상, 60% 이상의 소비자가 매주 1회 이상 온라인 쇼핑을 하는 매우 활발한 시장입니다. 특히 11월 더블11 시즌에 Momo의 전체 연매출 14%가 한 달에 몰려 연중 최대 쇼핑 성수기가 됩니다.

대만 소비자는 한국과 다르게 주 1회 소액 쇼핑을 반복합니다. 한국처럼 '월 1~2회 큰 쇼핑'이 아니라, 평균 주문 금액 15~20달러로 자주 구매해 고객 생애가치(LTV)가 높습니다. 연간 쇼핑 횟수가 50회 이상입니다.

특히 주목할 점은 40대 이상 연령층의 온라인 쇼핑 증가입니다. 20~30대는 이미 익숙하지만, 40~50대(인구 30%)와 중고령층이 LINE·Facebook으로 쇼핑을 시작하고 있습니다. 가족 단위 구매가 늘며 건강기능식품·생활용품에서 한국 브랜드 기회가 큽니다.

3.3. 대만 타겟층과 구매 결정

대만 온라인 쇼핑은 연령대별로 완전히 다른 채널과 행동 패턴을 보입니다. 20~30대는 TikTok과 Instagram의 숏폼 콘텐츠로 트렌드를 발견하고 바로 구매하지만, 40~50대는 Facebook과 LINE에서 리뷰를 꼼꼼히 비교한 후 제품을 구매합니다.

구매를 좌우하는 핵심은 SNS 트렌드와 실시간 상호작용입니다. 대만 소비자는 대형 연예인, 메가 인플루언서보다 1만 팔로워 내외의 마이크로 인플루언서의 진정성 있는 리뷰를 더 신뢰합니다. 라이브 커머스에서 채팅창 실시간 Q&A와 플래시 세일 긴박감이 구매를 촉진하며, 라이브 시연을 통한 후기성 컨텐츠가 정적인 이미지 컨텐츠보다 3배 높은 신뢰를 줍니다.

4. 동남아시아(Southeast Asia): 라이브커머스 기반의 소비문화

출처: E-Commerce Market in Southeast Asia (Update 2025 - 2026) - Sourceofasia

동남아시아는 세계에서 가장 빠르게 성장하는 이커머스 시장입니다. 2024년 전체 온라인 쇼핑 시장 규모는 약 1,800억~2,000억 달러에 달했으며, 연평균 21% 이상의 높은 성장률을 유지하고 있습니다. 인구 6억 명 이상, 88.9% 스마트폰 보급률, 2027년까지 4억 명 이상이 온라인 쇼핑을 이용할 것으로 예상됩니다.

동남아시아의 쇼핑은 재미와 판매가 결합된 형태입니다. 한국이나 대만처럼 빠르고 효율적인 쇼핑을 추구하지 않고, 인플루언서의 라이브 스트림 방송을 보며 웃고 즐기다가 제품을 구매하는 쇼퍼테인먼트(Shoppertainment) 문화가 형성되어 있습니다.

4.1. TikTok Shop이 주도하는 소셜 커머스

동남아시아 이커머스 지형의 가장 큰 변화는 TikTok Shop의 폭발적 성장입니다. 전자상거래(E-commerce)의 GMV(Gross Merchandise Value) 기반의 소셜 커머스 특징은 다음과 같습니다.

연도 | TikTok Shop GMV | Shopee GMV | 시장 특징 |

|---|---|---|---|

2022 | 44억 달러 | - | TikTok Shop 시작 |

2023 | 163억 달러 | 551억 달러 | 4배 성장, Shopee 여전히 1위 |

2024 | 226억 달러 | 834억 달러 | 40% 성장, 점유율 29%→41% |

2025 | 추정 300억+ | 안정적 | TikTok 급성장 지속 |

전자상거래(E-commerce)의 GMV(Gross Merchandise Value)

2025년 초 TikTok Shop의 일일 GMV는 1억 4천만 달러를 기록했으며, 인도네시아(상반기 60억 달러), 태국(59억 달러), 필리핀 등 주요 시장에서 급성장하고 있습니다. Shopee는 여전히 56% 시장점유율로 1위를 유지하지만, TikTok Shop이 (2024년 대비) 69% 급성장하며 추격하고 있습니다

이것은 단순한 시장점유율 변화가 아닙니다. 동남아시아 온라인 쇼핑의 중심이 '이커머스 사이트'에서 '소셜 플랫폼'으로 이동하고 있다는 뜻입니다. TikTok Shop은 사람들이 재미있는 영상을 스크롤하다가 그 속 제품을 즉시 구매하는 경험을 만듭니다. 이는 미국의 '검색 후 구매' 방식, 일본의 '신뢰 후 구매' 방식과 완전히 다릅니다.

출처: Live commerce set to hit $2 trillion by 2030 - Campaign Asia

4.2. 라이브 커머스가 이커머스의 중심

동남아시아에서 라이브 커머스는 더 이상 선택이 아닌 필수입니다. 2024년 라이브 커머스는 전체 이커머스의 20% 이상을 차지했으며, 2024년 대비 2.3배 매출 성장을 기록했습니다.

비디오 기반 이커머스는 2020년 5% 미만에서 2024년 20%로 증가했고, 짧은 영상(Shorts)도 2024년 대비 1.9배 성장했습니다. 48% 이상의 동남아 소비자가 매주 최소 1회 이상 라이브 스트림을 시청하며, 베트남과 필리핀에서는 매주 평균 2회 이상 라이브 커머스를 통해 구매합니다.

온오프라인 연결도 강해지고 있습니다. 온라인 매출의 28.7%가 오프라인 매장과 연결되어 있어, 소비자들이 라이브로 본 제품을 오프라인에서 직접 확인하거나, 반대로 오프라인 경험을 온라인으로 공유하는 통합 쇼핑 문화가 형성되고 있습니다.

4.3. 마이크로 인플루언서의 압도적 영향력

동남아시아 라이브 커머스 성공의 핵심은 마이크로 인플루언서입니다. 2023년 9월~10월 단 2개월간, TikTok Shop의 20명 인플루언서가 각각 100만 달러 이상의 GMV를 달성했습니다.

이들은 브랜드 메시지를 전달하기보다 엔터테인먼트와 판매를 결합한 쇼퍼테인먼트(Shoppertainment)를 만듭니다. 재미있는 콘텐츠 속에서 제품을 자연스럽게 보여주며, 시청자들이 웃음과 함께 구매하게 만듭니다. 55%의 소비자가 구매 전에 마이크로 인플루언서 추천을 참고하며, 대형 연예인보다 비슷한 연령대의 인플루언서를 더 신뢰합니다.

4.4 동남아시아 국가별 특성

인도네시아 (가장 큰 시장, 연간 GMV 565억 달러)

TikTok Shop 상반기 GMV 60억 달러로 가장 빠른 성장

라이브 커머스가 도시 소비자 행동에 깊숙이 자리 잡음

마이크로 인플루언서의 영향력 극대

태국 (높은 성장률 21.7%)

TikTok Shop이 라이브 커머스로 빠르게 확산

Z세대가 라이브 쇼핑 최다 이용 국가

콘텐츠 기반 구매에 가장 친숙

필리핀 (가장 높은 라이브 커머스 사용률)

라이브 스트림 시청 시간이 동남아에서 가장 길다

마이크로 인플루언서의 영향력이 가장 큼

정품 매장(Shop Mall)에 대한 신뢰도 35.7%

베트남, 말레이시아, 싱가포르

TikTok Shop 성장 중 (10~20% 점유율)

패션, 뷰티, 라이프스타일 카테고리 강세

오프라인 매장 연결 강화 중

4.5. 동남아 타겟층과 구매 결정

동남아시아의 주요 구매층은 매우 젊습니다. 18~25세가 35%로 가장 큰 세그먼트이며, 26~35세가 28%를 차지합니다. 스마트폰이 유일한 인터넷 접근 수단인 소비자가 대부분입니다.

구매 결정을 좌우하는 요소는 아래와 같습니다.

마이크로 인플루언서 추천: 라이브 스트림을 통한 제품 추천을 통해 구매합니다.

소셜미디어 트렌드: Z세대 51%가 구매를 결정할 때 SNS 트렌드를 참고합니다.

정품 신뢰도: 온라인 판매의 35.7%가 정품 인증 매장에서 발생합니다.

엔터테인먼트 경험: 쇼핑 자체가 재미있어야 구매합니다.

아누아가 동남아 진출 후 달성한 성과는 이를 잘 보여줍니다. TikTok Shop 매출 1위, K-뷰티 브랜드 중 2위를 기록했으며, '얼티밋 글래스 스킨 세트'는 TikTok Shop에서 누적 20만 개 판매를 달성했습니다. 동남아시아는 2026년 이커머스 시장이 2,300억 달러에 달할 것으로 예상됩니다. K-뷰티, 패션, 전자제품 모든 카테고리에서 기회가 있으며, 라이브 커머스와 마이크로 인플루언서 마케팅이 성공의 필수 요소입니다.

결론: 글로벌 진출의 시대, 현지화된 글로벌 마케팅의 중요성

출처: 2025년 온라인 수출 역량 강화 교육(10차) - 글로벌 수출 확장 전략 / 위그로스 황태준 팀장

글로벌 진출은 더 이상 선택이 아닌 필수입니다. 하지만 '어느 시장에 진출할 것인가'라는 질문보다 중요한 것은 '그 시장의 소비자를 얼마나 정확히 이해하는가'입니다. 이는 각 시장의 특징을 아는 것만으로는 부족합니다. 실제 광고비를 집행하면서 각 시장의 소비자 행동, 플랫폼의 특성, 신뢰 형성 방식을 반영하여 마케팅을 최적화하는 시스템이 필요합니다.

첫째, 시장별 타겟 특성 이해

단순히 "25-34세 여성"이 아니라, "일본의 Amazon 사용자이면서 리뷰 1,000개 이상의 제품만 보는 30대 여성" 또는 "대만의 Instagram Reels를 매일 보며 라이프스타일 상품을 선호하는 20대 여성"까지 시장과 플랫폼의 특성을 반영해 정의합니다. 이렇게 세분화된 이해를 바탕으로 각 시장과 세그먼트에 맞는 메시지와 크리에이티브를 조정할 때, 마케팅 효율이 극대화됩니다.

둘째, 글로벌 성장의 현실적 전략

장기 목표("2년 안에 일본 시장 150억 원 매출 달성")를 중기 마일스톤("1년차에 일본 신규 고객 30,000명 확보")과 분기별 실행 KPI("구글 검색 광고 CPA $20 유지, 아마존 매출 전환율 5% 달성")로 단계적으로 정의합니다. 각 시장의 소비자 행동과 구매 여정이 다르기 때문에, 미국의 CPA 목표가 일본의 CPA 목표와 완전히 달라야 합니다.

셋째, 데이터 기반의 피드백 루프

Google Analytics, Meta Pixel, TikTok Shop API 등 각 시장의 플랫폼을 연동하여 성과 데이터를 자동으로 수집하고 분석합니다. 이를 통해 "미국에서는 Google 검색이 효율적이지만, 대만에서는 TikTok 라이브가 전환을 만든다"는 사실을 데이터로 검증할 수 있습니다. 실시간 대시보드로 성과를 추적하면서, 예산을 고성과 채널로 재배분하고, 부진 채널의 크리에이티브를 즉시 개선합니다.

위그로스(Wegrowth)와 함께하는 글로벌 성장 전략

출처: 2025년 온라인 수출 역량 강화 교육(11차) - 글로벌 온라인 광고 / 위그로스 이성봉 대표

2025년 올해 위그로스(Wegrowth)는 20개 기업과 글로벌 마케팅을 협업하며 함께 성장했습니다. 또한 2024년에 이어 2025년에 중소벤처기업부, 중소벤처기업진흥공단에서 주관하는 온라인 수출 역량 강화 교육을 성공적으로 진행했습니다. 글로벌 수출 및 글로벌 마케팅 실무를 중점으로 수출 기업들의 역량 강화를 위한 이번 교육은, 충청북도 청주에 위치한 충북청년창업사관학교에서 10차 교육과 전라남도 광주광역시에 위치한 광주상공회의소에서 11차 교육이 진행되며 500명이 넘는 수출 기업 관계자 분들이 참여해주셨습니다.

2025년, 글로벌 시장 진출을 위한 기초는 이미 마련되어 있습니다. 미국의 검색 문화, 일본의 신뢰 기반 쇼핑, 대만의 소셜 모바일 환경, 동남아의 라이브 커머스 등 각 시장의 특성을 이해하고, 그에 맞춘 전략으로 실행하는 것입니다.

이에 대해 저희 위그로스는 단순 방향성 제시만 하는 것이 아니라, 해당 국가에 성공적인 브랜드 런칭을 위해 필요한 사항들을 설계하고 아래의 단계에 따라 실행 액션을 수립합니다.

시장 진입 전 검증 단계(Pre-Launch): 각 시장의 소비자 니즈와 얼마나 부합하는지 데이터로 검증합니다. 타겟 소비자의 구매 행동, 경쟁 브랜드의 전략, 각 플랫폼의 진입장벽을 분석하여, 최소 비용으로 최대 학습을 얻는 테스트 시나리오를 설계합니다.

진출 단계(Launch & Scale-Up): 시장별로 다른 플랫폼 전략과 메시지 프레임 및 운영 전략을 수립합니다. 미국용 GoogleAds 캠페인 설정, 일본용 Amazon 입점 전략 등 국가의 특성에 따른 세부 전략설정 및 운영 검증이 필수적입니다.

성장 단계(Optimize & Growth): 각 시장의 성과 데이터를 분석하여 지속적으로 최적화합니다. CPA, LTV, ROAS 같은 핵심 지표를 매주 추적하고, 고성과 채널에 더 많은 예산을 배분하며, 부진한 크리에이티브는 신속하게 개선합니다. 이 모든 과정을 자동화된 대시보드로 성과분석합니다.

각 시장의 소비자를 정확히 이해하는 것에서 글로벌 성장이 시작됩니다. 글로벌 종합 그로스해킹 에이전시, 위그로스(Wegrowth)는 데이터 기반의 시장 분석과 현지화된 글로벌 마케팅 전략을 통해, 브랜드가 글로벌 시장에서 성공적으로 정착할 수 있도록 지원합니다. 글로벌 진출의 첫 선택이, 내년 이 시점엔 세계 주요 시장에서 검증된 성공 사례로 자리 잡기를 바랍니다.

가설 실험을 통한 노션의 그로스 전략 (feat. 직감의 힘)

데이터를 기반으로 빠르게 가설을 세우고, 체계적으로 검증한 후 그 과정에서 직감을 정제하는 순환은 사실 검증된 직감을 만드는 과정입니다.

MARKETING

2025년 12월 24일

가설 실험을 통한 노션의 그로스 전략 (feat. 직감의 힘)

데이터를 기반으로 빠르게 가설을 세우고, 체계적으로 검증한 후 그 과정에서 직감을 정제하는 순환은 사실 검증된 직감을 만드는 과정입니다.

MARKETING

2025년 12월 24일

AI 시대의 정보 격차 속 대체할 수 없는 경쟁력

AI 도구의 확산으로 정보 접근성은 높아졌지만 오히려 AI 정보 격차는 더욱 심화되고 있습니다. 맥락적 사고를 통해 문제를 해결하는 경쟁력이 필요합니다.

AI TREND

2025년 12월 15일

AI 시대의 정보 격차 속 대체할 수 없는 경쟁력

AI 도구의 확산으로 정보 접근성은 높아졌지만 오히려 AI 정보 격차는 더욱 심화되고 있습니다. 맥락적 사고를 통해 문제를 해결하는 경쟁력이 필요합니다.

AI TREND

2025년 12월 15일

광고 소재 제작의 새로운 표준: 포멜리(Pomelli)

포멜리와 같은 전문적인 AI 마케팅 도구의 등장은 단순히 작업 시간을 단축시키는 것을 넘어, 디자인 업무의 본질적인 프로세스를 송두리째 바꾸고 있습니다.

AI TREND

2025년 11월 28일

광고 소재 제작의 새로운 표준: 포멜리(Pomelli)

포멜리와 같은 전문적인 AI 마케팅 도구의 등장은 단순히 작업 시간을 단축시키는 것을 넘어, 디자인 업무의 본질적인 프로세스를 송두리째 바꾸고 있습니다.

AI TREND

2025년 11월 28일

가설 실험을 통한 노션의 그로스 전략 (feat. 직감의 힘)

데이터를 기반으로 빠르게 가설을 세우고, 체계적으로 검증한 후 그 과정에서 직감을 정제하는 순환은 사실 검증된 직감을 만드는 과정입니다.

MARKETING

2025년 12월 24일

AI 시대의 정보 격차 속 대체할 수 없는 경쟁력

AI 도구의 확산으로 정보 접근성은 높아졌지만 오히려 AI 정보 격차는 더욱 심화되고 있습니다. 맥락적 사고를 통해 문제를 해결하는 경쟁력이 필요합니다.

AI TREND

2025년 12월 15일

광고 소재 제작의 새로운 표준: 포멜리(Pomelli)

포멜리와 같은 전문적인 AI 마케팅 도구의 등장은 단순히 작업 시간을 단축시키는 것을 넘어, 디자인 업무의 본질적인 프로세스를 송두리째 바꾸고 있습니다.

AI TREND

2025년 11월 28일

위그로스에서 배운 스스로 성장하는 마케터의 조건

위그로스 입사 후 매일이 성장의 연속이었던 지난 3개월을 돌아보며, 진정한 그로스 마케터의 본질에 다가가는 과정에 대해 회고하고자 합니다.

TEAM STORY

2025년 11월 21일

MARKETING

포화된 국내 이커머스의 해답, 왜 글로벌 마케팅인가?

포화된 국내 시장을 넘어 미국, 일본, 대만, 동남아 시장을 데이터로 정교하게 검증하여 접근하는 것이 글로벌 마케팅의 성공적인 시작점입니다.

위그로스

2026년 1월 2일

국내 이커머스 시장은 포화 상태입니다. 대한상공회의소 ‘2025 유통산업 전망’에 따르면 온라인쇼핑 성장률은 2.6%로 둔화될 전망이며, 64.6%의 기업이 시장을 부정적으로 평가합니다. 주요 원인은 경쟁 심화에 따른 수익성 악화(78.7%), 비용 상승(63.8%), 중국 커머스 진출(51.1%)입니다. 통계청 자료로 온라인쇼핑 거래액 증가율은 2022년 10.3% → 2023년 8.3% → 2024년 5.8%로 급격히 둔화하며 ‘성숙기’에 진입했습니다.

출처: 포화된 국내 이커머스 시장, ‘성장’에서 ‘생존’으로 - 포인트데일리

한정된 국내 소비자를 놓고 벌어지는 광고비 경쟁은 점점 치열해지고 있으며, 마케팅 담당자들이 확보해야 할 신규 고객 획득 비용(CAC)은 해마다 올라가고 있습니다. 쿠팡과 네이버 쇼핑이 전체 온라인 거래의 약 65%를 가져가는 완전한 양강 체제를 형성하고 있고, 모바일 쇼핑이 전체 온라인 거래의 76% 이상을 차지하면서 쿠팡·네이버 스마트스토어 중심의 몇 개 대형 플랫폼에 고객과 결제 데이터가 빠르게 쏠리고 있습니다.

여기에 알리익스프레스·테무·쉬인 등 중국계 플랫폼의 진입 압력까지 더해지고 있습니다. 한국의 중국 직구 구매액 규모는 3조 원을 돌파했고, 알리익스프레스와 테무의 합산 거래액은 전년 대비 85% 이상 증가했습니다. 이들은 올해 한국 법인 설립과 1조 원대 물류 투자 계획을 발표하며, 단순 역직구를 넘어 한국 판매자를 직접 입점시키는 ‘로컬 마켓플레이스’ 전략으로 전환하고 있습니다.

출처: Top Ecommerce Platforms in South Korea - waterbecorp

최근 5년간 연평균 14%의 성장세이며, 거래액 기준으로는 세계 4위, 1인당 거래액으로는 세계 2위 수준인 국내 이커머스 구조 속에서 중소 브랜드가 국내에서만 경쟁한다면, 점점 더 높은 CAC를 감당하며 쿠팡·네이버·중국 플랫폼의 가격 경쟁에 끌려다닐 수 밖에 없습니다. 그렇기 때문에 이제는 국내 점유율을 두고 소모전을 이어가기보단, 더 큰 성장이 가능한 글로벌 시장으로 확장해야 합니다.

더파운더즈 글로벌 뷰티 브랜드 아누아(ANUA)의 글로벌 진출

출처: ANUA - 43 Products | Ulta Beauty

2025년 글로벌 디지털 광고 시장은 1조 달러를 돌파했습니다. 전 세계 인구 중 약 66.2%(약 54억 4천만 명)가 인터넷을 사용하고 있고, 약 62.3%(약 50억 7천만 명)가 소셜 미디어를 사용 중 입니다. 이들은 평균적으로 하루 6시간 40분 이상 인터넷에 연결되어 있으며, 이 중 소셜 미디어에만 2시간 26분을 할애합니다.

그렇다면 한국 브랜드가 글로벌 시장으로 진출하여 성공한 대표적인 사례가 있을까요? 지난 3년간 K-뷰티 브랜드 아누아의 사례를 살펴보겠습니다. 2022년 12월 미국 진출 이후 2024년 연 매출 4,278억 원을 기록했고, 전체 매출의 90%가 해외에서 발생했습니다. 흥미로운 점은 미국에서의 성공 방식과 일본, 대만, 동남아에서의 성공 방식이 완전히 달랐다는 점입니다.

미국에서 아누아는 Google 검색 광고와 Amazon의 구매 편의성을 활용했습니다. TikTok에서 24억 뷰를 기록하며 브랜드를 만들었습니다. 그런데 같은 전략을 일본에 적용했을 때는 어떻게 되었을까요? 일본에서 아누아의 성공은 온라인 플랫폼이 아닌 오프라인 팝업스토어에서 나왔습니다. 도쿄 팝업스토어는 예약 당일 4,000명 분의 예약이 모두 마감되었습니다.

결국 글로벌 마케팅의 핵심은 '어디서 파는지'가 아닌, '해당 국가의 소비자들을 신뢰하게 만드는 것' 입니다. 미국 소비자는 검색 의도로, 일본 소비자는 직접 경험으로, 대만 소비자는 SNS 트렌드로, 동남아 소비자는 라이브 커머스와 마이크로 인플루언서로 신뢰를 형성합니다. 국내에서 성공한 마케팅 전략으로만 접근해선 안됩니다.

이 글에서는 4개 주요 시장(미국, 일본, 대만, 동남아)의 온라인 마케팅 구조를 데이터와 함께 정리했습니다. 각 시장에서 성공하기 위해서는 어떤 플랫폼을 선택해야 하고, 어떤 소비자를 이해해야 하며, 신뢰 구축을 위해 무엇을 해야하는지 살펴보겠습니다.

1. 미국(United States): 전 세계 최대 커머스 시장

출처: eCommerce Statistics - 33 Useful Stats and Facts

미국의 온라인 쇼핑 시장은 약 2억 4,000만 명의 소비자로 이루어져 있으며, 연간 이커머스 시장 규모는 1조 3,400억 달러에 달합니다. 소비자들이 온라인에서 구매하는 금액이 전체 구매액에서 차지하는 비중은 22.7%입니다.

미국은 세계 최대 규모의 온라인 쇼핑 시장입니다. 인구 3억 3천만 명 중 73%가 정기적으로 온라인 쇼핑을 하고, 연간 평균 온라인 지출액은 1,800달러에 달합니다. 특히 모바일 쇼핑 비중이 44%로, 소비자들이 언제 어디서나 즉시 구매하는 습관이 완전히 자리 잡았습니다.

Amazon Prime 회원 2억 명이 무료 배송과 빠른 물류를 기반으로 충성 고객을 형성하고 있으며, Google 검색이 구매 여정의 첫 번째 관문 역할을 합니다. TikTok Shop 등 소셜 커머스도 급부상하며, Google 기반의 검색 + SNS을 통한 제품 발견 + 즉시 구매의 완벽한 생태계가 구축된 시장입니다.

1.1. Google Ads와 Amazon이 주도하는 시장

미국에서 소비자가 물건을 사려고 마음먹는 순간, 가장 먼저 하는 일은 Google에 검색하는 것입니다. Google은 전 세계 검색 엔진 시장에서 90% 이상의 점유율을 차지하며, 정보 탐색과 문제 해결을 위해 사람들이 가장 먼저 찾는 채널입니다.

Google Ads는 이 구매 의도(Intent)를 정확히 포착합니다. 특정 키워드 검색 시 AI가 의도를 분석해 적합한 광고를 노출시키며, 클릭당 비용(CPC) 기반으로 성과를 즉시 측정할 수 있습니다. 하지만 검색만으로는 부족합니다. 미국 온라인 거래의 약 40%가 Amazon에서 발생하기 때문입니다. Amazon은 소비자가 카드 정보를 이미 등록한 '즉시 구매 플랫폼'으로, ‘검색→비교→결제’의 전체 여정이 내부에서 완결됩니다.

아누아가 2023년 3월부터 2024년 9월까지 불과 1년 6개월 만에 170만 개를 판매할 수 있었던 이유는 이 구조를 이해했기 때문입니다. Google에서 검색 수요를 포착하고, 그 수요를 Amazon으로 보내 최종 전환으로 이어지게 했습니다. 즉, Google에서 수요를 포착해 Amazon으로 유입시키며 전환을 극대화했습니다.

1.2. TikTok의 영향력

출처: TikTok’s Economic impact in the US - ChannelX

미국 소비자의 47%가 소셜 플랫폼에서 직접 구매합니다. 틱톡(TikTok)은 발견(Discovery)의 핵심 채널로 자리 잡았습니다. TikTok은 검색이 아닌 콘텐츠 기반 신뢰 형성 채널입니다.

틱톡(TikTok)이 발견의 채널인 이유는 특정 제품을 사용하는 틱톡 영상을 본 사람들이 그 영상의 댓글과 좋아요를 보며 신뢰를 만들고, 자연스럽게 구매로 이어집니다. 이것은 Google의 검색 의도 포착과는 완전히 다른 메커니즘입니다.

아누아의 TikTok 성과를 보면 이것이 얼마나 중요한지 알 수 있습니다. 브랜드 관련 콘텐츠 12만 5,000개 이상이 발행되었으며 누적 조회수는 24억 뷰입니다. '#anuacleansingoil' 해시태그 하나만 해도 3억 3,800만 뷰를 기록했습니다. TikTok Shop의 '얼티밋 스킨케어 루틴 세트'는 누적 13만 3,000개 판매를 달성했습니다.

1.3. 미국 타겟층과 구매 결정

미국의 주요 온라인 쇼핑객은 25-34세 밀레니얼 세대로, 모바일 쇼핑 비중이 전체 이커머스 매출의 44%에 달합니다.

구매 결정에서 가장 중요한 요소는 무료 배송으로, 소비자의 50% 이상이 이를 최우선 조건으로 삼습니다. 인플루언서 추천도 약 30%에 영향을 주지만, 평균 장바구니 이탈률 70.19%가 높아 결제 마무리까지의 장애물이 많습니다.

이는 검색(Google) + 결제 편의(Amazon) + 신뢰 구축(TikTok) 조합이 필수임을 보여줍니다. 무료 배송 약속과 인플루언서 기반 소셜 증명을 결합할 때 전환율이 극대화됩니다.

2. 일본(Japan): 신뢰의 문법

출처: Ecommerce in Japan: What It Takes to Be Successful - KOMOJU

일본 시장을 바라보면 흥미로운 수치가 보입니다. 일본 소비자들이 온라인에서 구매하는 금액이 전체 구매액에서 차지하는 비중은 약 8~9%에 불과합니다. 미국의 22.7%, 중국의 50% 이상과 비교하면 매우 낮은 수준입니다.

하지만 이것은 '문제'가 아니라 '기회'입니다. 일본은 세계 3위 경제 대국으로 국민 1인당 GDP가 4만 달러를 넘지만, 오프라인 중심의 전통적 쇼핑 문화가 여전히 강합니다. 코로나 팬데믹 기간에도 온라인 전환이 더디게 진행되었고, 2024년 현재도 고령화 사회(65세 이상 29%)와 지역별 물류 격차 때문에 온라인 쇼핑이 제한적입니다.

이는 엄청난 성장 잠재력을 내포합니다. 일본 전체 소비 시장 규모는 약 5조 달러에 달하는데, 온라인 비중이 10%만 증가해도 5,000억 달러 규모의 새로운 시장이 열립니다. 실제로 2023~2024년 일본 이커머스 시장은 연평균 12% 성장하며 미국(8%)보다 빠르게 확대되고 있습니다.

즉, 일본은 소비자와의 신뢰 구축만 잘 형성된다면 급성장이 가능한 블루오션입니다. K-뷰티, 건강기능식품, 생활용품, 패션 등 한국 브랜드가 진출하기에 최적의 타이밍입니다.

2.1. Amazon Japan과 Rakuten의 양강 체제

출처: Japan E-Commerce Marketplace Comparison: Amazon vs Rakuten - Next Level

일본의 온라인 쇼핑 시장은 국내의 쿠팡, 네이버와 같이 두 개의 플랫폼으로 나뉩니다. Amazon Japan(아마존 재팬)은 시장점유율 약 25%이고, Rakuten(라쿠텐)은 약 22%입니다. 두 플랫폼의 시장 점유율은 비슷하나 특징은 확연히 다릅니다.

플랫폼 | 타겟층 | 핵심 특징 |

|---|---|---|

Amazon Japan | 20~40대 남녀 | 검색 기반 쇼핑, 로켓배송 같은 초고속 물류 |

Rakuten | 30~40대 여성 | 패션·뷰티·식품 강세, 포인트 적립으로 재방문 유도 |

Amazon Japan(아마존 재팬)은 쿠팡처럼 '특정 제품이 필요할때 찾아서 바로 구매하는 의도 기반 채널’입니다. Amazon Prime 회원(일본 2,000만 명 이상)이 쿠팡 로켓배송처럼 1~2일 배송을 보장받으며, 소비자가 정확한 제품을 검색해 즉시 구매하는 구조입니다.

반면 Rakuten(라쿠텐)은 네이버 쇼핑의 일본 버전입니다. 네이버가 네이버플러스 멤버십 등의 포인트 적립을 강점으로 내세우는 것처럼, 라쿠텐 또한 Rakuten 포인트가 소비자를 묶어두고 패션·뷰티 카테고리에서 30~40대 여성의 재구매를 유도합니다. 네이버 스마트스토어처럼 개별 셀러들이 경쟁하며 다양한 선택지를 제공합니다.

핵심 차이점은 '신뢰 중심' 접근입니다. 국내에서도 쿠팡 로켓멤버십, 네이버플러스 멤버십으로 재방문을 유도하지만 일본에서는 이 비중이 훨씬 큽니다.

국내: 로켓배송·네이버페이 적립(5~10%)이 즉시 구매 유도에 초점. 재구매율도 중요하지만 신규 고객 획득(CAC) 경쟁이 더 치열합니다.

일본: Rakuten 포인트(1~10% 적립, 타 플랫폼 연동 가능)와 Amazon Prime(연회비 4,900엔)이 장기 멤버십의 핵심입니다. Rakuten 재구매율 70% 이상, Amazon Prime 유지율 90%대로, 한 번 가입하면 거의 이탈하지 않습니다.

정리해보면 Amazon Japan(아마존 재팬)은 소비자가 정확히 원하는 제품을 검색해 구매하는 의도 기반 플랫폼입니다. 반면 Rakuten(라쿠텐)은 포인트 시스템으로 소비자가 자발적으로 돌아오게 만드는 플랫폼입니다. 이 두 플랫폼이 일본 이커머스의 47% 이상을 장악하고 있습니다.

2.2. 소비자와의 신뢰 구축이 브랜드 성공의 열쇠

일본 소비자는 실제 경험과 사회적 증명을 최우선으로 합니다. 온라인 리뷰, 고객 평점, 직접 만져보는 오프라인 체험을 통해 브랜드에 대한 확신을 쌓습니다. 많은 사람들이 모여드는 현상 자체가 ‘이미 검증된 제품’이라는 강력한 사회적 증명으로 작용하는 시장입니다.

그래서 일본에서는 ‘다른 사람들이 먼저 써보고 좋다고 하면 나도 산다’는 집단 심리가 강합니다. 리뷰 수가 1,000개 미만이거나 평점이 4.5점 아래면 아무리 가격이 싸도 구매를 꺼립니다. 팝업스토어나 한정 판매에서 사람들이 줄을 서는 모습은 '이 제품이 검증됐다'는 입소문 효과를 극대화합니다.

출처: @𝗰𝗼𝘀𝗺𝗲 𝗢𝗦𝗔𝗞𝗔 𝐀𝐧𝐮𝐚 𝐏𝐎𝐏-𝐔𝐏 開催中 たくさんのご来場、 ありがとうございます

아누아는 큐텐(Qoo10 Japan), Rakuten, @cosme, Loft, Plaza 등 일본 소비자가 이미 신뢰하는 로컬 플랫폼을 선택했습니다. 결과는 5분기 연속 메가와리(큐텐 재팬이 1년에 4차례 진행하는 대규모 정기 할인 행사) 종합 매출 1위, 큐텐 화장수 부문 1위 달성. 특히 오프라인 팝업스토어가 결정타였습니다.

@cosme 팝업스토어: 누적 1만 명 방문

오사카 팝업스토어: 평소 대비 매출 310% 폭증

도쿄 팝업스토어: 예약 오픈 당일 4,000명 즉시 마감 - 현장에 긴 줄 형성

온라인 판매보다 팝업스토어에서 직접 제품을 체험하고 줄을 서는 과정이 훨씬 강력한 신뢰를 만들었습니다. 사람들이 모여드는 모습이 주변 사람들에게 ‘이 브랜드가 진짜다’라는 메시지를 전달한 셈입니다.

일본에서 성공하기 위해선 ‘온라인 채널(리뷰·포인트) + 오프라인 체험(팝업스토어)’을 결합하는 것이 중요합니다. 소비자가 제품을 직접 만져보고 체험하며, 다른 사람들과 함께 선택하는 과정을 통해 사회적 증명을 만드는 것이 필수적입니다.

2.3. 일본 타겟층과 구매 결정

일본 온라인 쇼핑의 주요 타겟은 나이대에 따라 명확히 구분되며, 포인트·리뷰·체험이 구매를 좌우합니다.

Amazon Japan 사용자(20~40대 남녀)는 검색으로 정확한 제품을 찾습니다.

Rakuten 사용자(30~40대 여성)는 패션·뷰티 쇼핑에서 포인트 혜택을 중시하며 재구매합니다.

Qoo10 사용자(Z세대)는 뷰티 제품 특히 한국 화장품을 찾는 주요 채널입니다.

구매 결정의 핵심은 포인트 적립으로 재방문을 유도하고, 고객 리뷰·평점으로 초기 신뢰를 형성하며, 팝업스토어 등 오프라인 접점으로 최종 확신을 주는 것입니다. 일본 소비자는 직접 경험 없이는 제품을 구매하지 않으려는 특성을 갖고 있습니다.

3. 대만(Taiwan): 모바일로 연결된 쇼핑 환경

출처: 4 Taiwan E-Commerce Trends - Taiwanconsumers

대만은 스마트폰 하나로 모든 쇼핑이 가능한 모바일 중심 사회입니다. 인구 2,300만 명 중 인터넷 사용자 2,200만 명(95%), 온라인 쇼핑 이용률 80%, 60% 이상이 매주 1회 이상 온라인 구매를 하는 습관이 일상화되었습니다. 모바일 보급률 130%로 한 사람이 평균 1.3대 스마트폰을 사용하며, PC 쇼핑은 20% 미만입니다.

대만 소비자는 LINE에서 채팅하다가 바로 구매 버튼을 누르는 생활을 합니다. 쇼핑몰 앱보다는 SNS에서 트렌드를 보고 즉시 사는 소셜 모바일 쇼핑 문화가 완성된 시장입니다. 이는 다양한 마케팅 채널들을 통해 소비자에게 접근해야 함을 의미합니다. 2024년 이커머스 규모 175억 달러가 연 10.8% 성장 중이며, 더블11(11월 11일 광군절)을 기점으로 11월이 연중 최대 쇼핑 시즌입니다. 대만 최대 이커머스 플랫폼 Momo의 연간 전체 매출 중 14%가 11월 한 달에 몰려있습니다. 한국의 11월 블랙프라이데이 시즌에 국내 쇼핑 플랫폼의 매출이 폭증하는 것과 같습니다.

3.1. 대만의 온라인 쇼핑 기점: 4개의 SNS

대만의 온라인 쇼핑은 SNS을 통해 이루어집니다. SNS 트래픽이 전체 쇼핑 여정의 70% 이상을 차지하며, Momo·Shopee 같은 쇼핑몰 앱조차 SNS에서 유입된 트래픽에 의존합니다. 즉, Facebook이나 Instagram에서 제품 광고를 보고 “좋아요” 누른 후 바로 Momo 플랫폼으로 넘어가지 않고, SNS 내에서 결제까지 완료합니다.

한국에서는 네이버·쿠팡 앱을 따로 열어서 쇼핑하지만, 대만은 SNS 자체에서 쇼핑까지 완료합니다. 하지만 대만에서는 Instagram 스토리나 LINE 채팅, Facebook 피드에서 바로 구매 버튼을 눌러 3초 만에 쇼핑이 끝납니다. 그래서 대만에서는 SNS 마케팅 예산이 쇼핑몰 광고보다 3배 이상 집중됩니다. 별도의 쇼핑 앱을 열 필요 없이 SNS 안에서 모든 소비자 구매여정이 완결되기 때문입니다.

플랫폼 | 사용자 규모 | 타겟 역할 | 핵심 기능 | 마케팅 활용법 |

|---|---|---|---|---|

LINE | 2,200만 MAU (94% 침투율) | 최종 구매·고객 관리 | 채팅→즉시 결제, 1:1 상담 | 리타겟팅 메시지, 쿠폰 발송, VIP 멤버십 운영 |

SNS 트래픽 60% | 모든 연령대 광범위 도달 | 알고리즘 피드, 리타겟팅 | 인지도 캠페인, Lookalike 타겟팅, Carousel 광고 | |

1,130만 사용자 | 25~34세 여성 라이프스타일 | Reels·Stories | UGC 콘텐츠, 인플루언서 협업, 쇼핑 태그 | |

TikTok | Z세대 중심 (추정 800만+) | 신제품·트렌드 발견 | 숏폼 바이럴 | 챌린지 해시태그, TikTok Shop 라이브 |

LINE: 대만의 국민 국민 메신저이며 결제 앱까지 탑재되어 94% 인구가 매일 사용합니다. 채팅방에서 제품 링크 공유 후, 3초 내 결제까지 가능합니다. CRM(고객관리)의 핵심 채널입니다.

Facebook: 10대부터 60대까지 모든 연령이 사용하며, 정교한 타겟팅이 강점입니다. 40~50대 가족 구매자가 많아 리타겟팅 효과가 높습니다.

Instagram: 25~34세 여성 70% 이상이 사용하며 라이프스타일 브랜딩 목적으로 활용됩니다. Reels 조회수가 구매 전환율 3배입니다.

TikTok: 새로운 제품이 바이럴되는 출발점입니다. 해시태그 챌린지 1개로 일주일 만에 100만 뷰 달성도 가능합니다.

3.2. 매주 쇼핑하는 모바일 중심 시장

출처: The Latest Taiwan Digital Marketing Trends and Strategies - Datareportal

대만의 2024년 이커머스 시장은 175억 달러 규모로 연평균 10.8% 성장 중입니다. 모바일 쇼핑 비중 80% 이상, 60% 이상의 소비자가 매주 1회 이상 온라인 쇼핑을 하는 매우 활발한 시장입니다. 특히 11월 더블11 시즌에 Momo의 전체 연매출 14%가 한 달에 몰려 연중 최대 쇼핑 성수기가 됩니다.

대만 소비자는 한국과 다르게 주 1회 소액 쇼핑을 반복합니다. 한국처럼 '월 1~2회 큰 쇼핑'이 아니라, 평균 주문 금액 15~20달러로 자주 구매해 고객 생애가치(LTV)가 높습니다. 연간 쇼핑 횟수가 50회 이상입니다.

특히 주목할 점은 40대 이상 연령층의 온라인 쇼핑 증가입니다. 20~30대는 이미 익숙하지만, 40~50대(인구 30%)와 중고령층이 LINE·Facebook으로 쇼핑을 시작하고 있습니다. 가족 단위 구매가 늘며 건강기능식품·생활용품에서 한국 브랜드 기회가 큽니다.

3.3. 대만 타겟층과 구매 결정

대만 온라인 쇼핑은 연령대별로 완전히 다른 채널과 행동 패턴을 보입니다. 20~30대는 TikTok과 Instagram의 숏폼 콘텐츠로 트렌드를 발견하고 바로 구매하지만, 40~50대는 Facebook과 LINE에서 리뷰를 꼼꼼히 비교한 후 제품을 구매합니다.

구매를 좌우하는 핵심은 SNS 트렌드와 실시간 상호작용입니다. 대만 소비자는 대형 연예인, 메가 인플루언서보다 1만 팔로워 내외의 마이크로 인플루언서의 진정성 있는 리뷰를 더 신뢰합니다. 라이브 커머스에서 채팅창 실시간 Q&A와 플래시 세일 긴박감이 구매를 촉진하며, 라이브 시연을 통한 후기성 컨텐츠가 정적인 이미지 컨텐츠보다 3배 높은 신뢰를 줍니다.

4. 동남아시아(Southeast Asia): 라이브커머스 기반의 소비문화

출처: E-Commerce Market in Southeast Asia (Update 2025 - 2026) - Sourceofasia

동남아시아는 세계에서 가장 빠르게 성장하는 이커머스 시장입니다. 2024년 전체 온라인 쇼핑 시장 규모는 약 1,800억~2,000억 달러에 달했으며, 연평균 21% 이상의 높은 성장률을 유지하고 있습니다. 인구 6억 명 이상, 88.9% 스마트폰 보급률, 2027년까지 4억 명 이상이 온라인 쇼핑을 이용할 것으로 예상됩니다.

동남아시아의 쇼핑은 재미와 판매가 결합된 형태입니다. 한국이나 대만처럼 빠르고 효율적인 쇼핑을 추구하지 않고, 인플루언서의 라이브 스트림 방송을 보며 웃고 즐기다가 제품을 구매하는 쇼퍼테인먼트(Shoppertainment) 문화가 형성되어 있습니다.

4.1. TikTok Shop이 주도하는 소셜 커머스

동남아시아 이커머스 지형의 가장 큰 변화는 TikTok Shop의 폭발적 성장입니다. 전자상거래(E-commerce)의 GMV(Gross Merchandise Value) 기반의 소셜 커머스 특징은 다음과 같습니다.

연도 | TikTok Shop GMV | Shopee GMV | 시장 특징 |

|---|---|---|---|

2022 | 44억 달러 | - | TikTok Shop 시작 |

2023 | 163억 달러 | 551억 달러 | 4배 성장, Shopee 여전히 1위 |

2024 | 226억 달러 | 834억 달러 | 40% 성장, 점유율 29%→41% |

2025 | 추정 300억+ | 안정적 | TikTok 급성장 지속 |

전자상거래(E-commerce)의 GMV(Gross Merchandise Value)

2025년 초 TikTok Shop의 일일 GMV는 1억 4천만 달러를 기록했으며, 인도네시아(상반기 60억 달러), 태국(59억 달러), 필리핀 등 주요 시장에서 급성장하고 있습니다. Shopee는 여전히 56% 시장점유율로 1위를 유지하지만, TikTok Shop이 (2024년 대비) 69% 급성장하며 추격하고 있습니다

이것은 단순한 시장점유율 변화가 아닙니다. 동남아시아 온라인 쇼핑의 중심이 '이커머스 사이트'에서 '소셜 플랫폼'으로 이동하고 있다는 뜻입니다. TikTok Shop은 사람들이 재미있는 영상을 스크롤하다가 그 속 제품을 즉시 구매하는 경험을 만듭니다. 이는 미국의 '검색 후 구매' 방식, 일본의 '신뢰 후 구매' 방식과 완전히 다릅니다.

출처: Live commerce set to hit $2 trillion by 2030 - Campaign Asia

4.2. 라이브 커머스가 이커머스의 중심

동남아시아에서 라이브 커머스는 더 이상 선택이 아닌 필수입니다. 2024년 라이브 커머스는 전체 이커머스의 20% 이상을 차지했으며, 2024년 대비 2.3배 매출 성장을 기록했습니다.

비디오 기반 이커머스는 2020년 5% 미만에서 2024년 20%로 증가했고, 짧은 영상(Shorts)도 2024년 대비 1.9배 성장했습니다. 48% 이상의 동남아 소비자가 매주 최소 1회 이상 라이브 스트림을 시청하며, 베트남과 필리핀에서는 매주 평균 2회 이상 라이브 커머스를 통해 구매합니다.

온오프라인 연결도 강해지고 있습니다. 온라인 매출의 28.7%가 오프라인 매장과 연결되어 있어, 소비자들이 라이브로 본 제품을 오프라인에서 직접 확인하거나, 반대로 오프라인 경험을 온라인으로 공유하는 통합 쇼핑 문화가 형성되고 있습니다.

4.3. 마이크로 인플루언서의 압도적 영향력

동남아시아 라이브 커머스 성공의 핵심은 마이크로 인플루언서입니다. 2023년 9월~10월 단 2개월간, TikTok Shop의 20명 인플루언서가 각각 100만 달러 이상의 GMV를 달성했습니다.

이들은 브랜드 메시지를 전달하기보다 엔터테인먼트와 판매를 결합한 쇼퍼테인먼트(Shoppertainment)를 만듭니다. 재미있는 콘텐츠 속에서 제품을 자연스럽게 보여주며, 시청자들이 웃음과 함께 구매하게 만듭니다. 55%의 소비자가 구매 전에 마이크로 인플루언서 추천을 참고하며, 대형 연예인보다 비슷한 연령대의 인플루언서를 더 신뢰합니다.

4.4 동남아시아 국가별 특성

인도네시아 (가장 큰 시장, 연간 GMV 565억 달러)

TikTok Shop 상반기 GMV 60억 달러로 가장 빠른 성장

라이브 커머스가 도시 소비자 행동에 깊숙이 자리 잡음

마이크로 인플루언서의 영향력 극대

태국 (높은 성장률 21.7%)

TikTok Shop이 라이브 커머스로 빠르게 확산

Z세대가 라이브 쇼핑 최다 이용 국가

콘텐츠 기반 구매에 가장 친숙

필리핀 (가장 높은 라이브 커머스 사용률)

라이브 스트림 시청 시간이 동남아에서 가장 길다

마이크로 인플루언서의 영향력이 가장 큼

정품 매장(Shop Mall)에 대한 신뢰도 35.7%

베트남, 말레이시아, 싱가포르

TikTok Shop 성장 중 (10~20% 점유율)

패션, 뷰티, 라이프스타일 카테고리 강세

오프라인 매장 연결 강화 중

4.5. 동남아 타겟층과 구매 결정

동남아시아의 주요 구매층은 매우 젊습니다. 18~25세가 35%로 가장 큰 세그먼트이며, 26~35세가 28%를 차지합니다. 스마트폰이 유일한 인터넷 접근 수단인 소비자가 대부분입니다.

구매 결정을 좌우하는 요소는 아래와 같습니다.

마이크로 인플루언서 추천: 라이브 스트림을 통한 제품 추천을 통해 구매합니다.

소셜미디어 트렌드: Z세대 51%가 구매를 결정할 때 SNS 트렌드를 참고합니다.

정품 신뢰도: 온라인 판매의 35.7%가 정품 인증 매장에서 발생합니다.

엔터테인먼트 경험: 쇼핑 자체가 재미있어야 구매합니다.

아누아가 동남아 진출 후 달성한 성과는 이를 잘 보여줍니다. TikTok Shop 매출 1위, K-뷰티 브랜드 중 2위를 기록했으며, '얼티밋 글래스 스킨 세트'는 TikTok Shop에서 누적 20만 개 판매를 달성했습니다. 동남아시아는 2026년 이커머스 시장이 2,300억 달러에 달할 것으로 예상됩니다. K-뷰티, 패션, 전자제품 모든 카테고리에서 기회가 있으며, 라이브 커머스와 마이크로 인플루언서 마케팅이 성공의 필수 요소입니다.

결론: 글로벌 진출의 시대, 현지화된 글로벌 마케팅의 중요성

출처: 2025년 온라인 수출 역량 강화 교육(10차) - 글로벌 수출 확장 전략 / 위그로스 황태준 팀장

글로벌 진출은 더 이상 선택이 아닌 필수입니다. 하지만 '어느 시장에 진출할 것인가'라는 질문보다 중요한 것은 '그 시장의 소비자를 얼마나 정확히 이해하는가'입니다. 이는 각 시장의 특징을 아는 것만으로는 부족합니다. 실제 광고비를 집행하면서 각 시장의 소비자 행동, 플랫폼의 특성, 신뢰 형성 방식을 반영하여 마케팅을 최적화하는 시스템이 필요합니다.

첫째, 시장별 타겟 특성 이해

단순히 "25-34세 여성"이 아니라, "일본의 Amazon 사용자이면서 리뷰 1,000개 이상의 제품만 보는 30대 여성" 또는 "대만의 Instagram Reels를 매일 보며 라이프스타일 상품을 선호하는 20대 여성"까지 시장과 플랫폼의 특성을 반영해 정의합니다. 이렇게 세분화된 이해를 바탕으로 각 시장과 세그먼트에 맞는 메시지와 크리에이티브를 조정할 때, 마케팅 효율이 극대화됩니다.

둘째, 글로벌 성장의 현실적 전략

장기 목표("2년 안에 일본 시장 150억 원 매출 달성")를 중기 마일스톤("1년차에 일본 신규 고객 30,000명 확보")과 분기별 실행 KPI("구글 검색 광고 CPA $20 유지, 아마존 매출 전환율 5% 달성")로 단계적으로 정의합니다. 각 시장의 소비자 행동과 구매 여정이 다르기 때문에, 미국의 CPA 목표가 일본의 CPA 목표와 완전히 달라야 합니다.

셋째, 데이터 기반의 피드백 루프

Google Analytics, Meta Pixel, TikTok Shop API 등 각 시장의 플랫폼을 연동하여 성과 데이터를 자동으로 수집하고 분석합니다. 이를 통해 "미국에서는 Google 검색이 효율적이지만, 대만에서는 TikTok 라이브가 전환을 만든다"는 사실을 데이터로 검증할 수 있습니다. 실시간 대시보드로 성과를 추적하면서, 예산을 고성과 채널로 재배분하고, 부진 채널의 크리에이티브를 즉시 개선합니다.

위그로스(Wegrowth)와 함께하는 글로벌 성장 전략

출처: 2025년 온라인 수출 역량 강화 교육(11차) - 글로벌 온라인 광고 / 위그로스 이성봉 대표

2025년 올해 위그로스(Wegrowth)는 20개 기업과 글로벌 마케팅을 협업하며 함께 성장했습니다. 또한 2024년에 이어 2025년에 중소벤처기업부, 중소벤처기업진흥공단에서 주관하는 온라인 수출 역량 강화 교육을 성공적으로 진행했습니다. 글로벌 수출 및 글로벌 마케팅 실무를 중점으로 수출 기업들의 역량 강화를 위한 이번 교육은, 충청북도 청주에 위치한 충북청년창업사관학교에서 10차 교육과 전라남도 광주광역시에 위치한 광주상공회의소에서 11차 교육이 진행되며 500명이 넘는 수출 기업 관계자 분들이 참여해주셨습니다.

2025년, 글로벌 시장 진출을 위한 기초는 이미 마련되어 있습니다. 미국의 검색 문화, 일본의 신뢰 기반 쇼핑, 대만의 소셜 모바일 환경, 동남아의 라이브 커머스 등 각 시장의 특성을 이해하고, 그에 맞춘 전략으로 실행하는 것입니다.

이에 대해 저희 위그로스는 단순 방향성 제시만 하는 것이 아니라, 해당 국가에 성공적인 브랜드 런칭을 위해 필요한 사항들을 설계하고 아래의 단계에 따라 실행 액션을 수립합니다.

시장 진입 전 검증 단계(Pre-Launch): 각 시장의 소비자 니즈와 얼마나 부합하는지 데이터로 검증합니다. 타겟 소비자의 구매 행동, 경쟁 브랜드의 전략, 각 플랫폼의 진입장벽을 분석하여, 최소 비용으로 최대 학습을 얻는 테스트 시나리오를 설계합니다.

진출 단계(Launch & Scale-Up): 시장별로 다른 플랫폼 전략과 메시지 프레임 및 운영 전략을 수립합니다. 미국용 GoogleAds 캠페인 설정, 일본용 Amazon 입점 전략 등 국가의 특성에 따른 세부 전략설정 및 운영 검증이 필수적입니다.

성장 단계(Optimize & Growth): 각 시장의 성과 데이터를 분석하여 지속적으로 최적화합니다. CPA, LTV, ROAS 같은 핵심 지표를 매주 추적하고, 고성과 채널에 더 많은 예산을 배분하며, 부진한 크리에이티브는 신속하게 개선합니다. 이 모든 과정을 자동화된 대시보드로 성과분석합니다.

각 시장의 소비자를 정확히 이해하는 것에서 글로벌 성장이 시작됩니다. 글로벌 종합 그로스해킹 에이전시, 위그로스(Wegrowth)는 데이터 기반의 시장 분석과 현지화된 글로벌 마케팅 전략을 통해, 브랜드가 글로벌 시장에서 성공적으로 정착할 수 있도록 지원합니다. 글로벌 진출의 첫 선택이, 내년 이 시점엔 세계 주요 시장에서 검증된 성공 사례로 자리 잡기를 바랍니다.